一、烟标行业产业链

烟标行业是包装印刷重要的子行业,烟标产业的上下游清晰,受下游卷烟行业影响较大。上游主要包括造纸、纸制品加工、油墨、电化铝(烫字)等,发展均比较成熟,原材料供应充足,属于充分竞争行业,价格体系也相对透明。烟标企业下游面向卷烟行业。由于卷烟与烟标的配套性,卷烟行业发展状况对烟标行业的产品结构、需求规模、发展速度有显著影响。

烟标行业产业链示意图

资料来源:公开资料整理

二、中国烟草行业市场现状分析

我国的烟草业税利为国家财政收入重要来源,2019年烟草业实现税利总额12056亿元,创历史最高水平,同比增加500亿元,增长4.30%,自2014年税利总额达到10517.6亿元后,连续六年保持超过万亿水平。

2014-2019年我国烟草业税利及增速

资料来源:国家烟草专卖局,华经产业研究院整理

2015年前我国卷烟行业平稳增长,2015年5月起由于财政部宣布将卷烟批发环节价税税率由5%提升至11%,并按0.005元/支加征从量税影响,卷烟销量出现巨大滑坡,同比下降超过10%,于2016年达到最低点。据统计,截至2020年我国卷烟产量为23863.7亿支,同比增长0.9%。

2012-2020年中国卷烟产量及增速

资料来源:国家统计局,华经产业研究院整理

同时我国烟民人均消费量也呈下降趋势,从2014年的464包下降至2019年的338包,近五年复合变化率为-6.13%。

2013-2019年中国烟民人均消费量

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国烟标行业发展监测及投资战略规划研究报告》

三、中国烟标行业市场现状分析

作为卷烟品牌建设、卷烟文化传播以及卷烟防伪的重要载体,烟用接装纸的品质一直受到卷烟企业的高度重视,若烟用接装纸需求量按平均每万箱耗用16吨烟用接装纸来测算,计算得出2019年我国烟接装纸需求量为7.53万吨,同比增长0.8%。

2013-2019年全国烟用接装纸需求量及增速

资料来源:华经产业研究院整理

烟标需求量方面,若烟标需求与卷烟产量完全匹配,即每箱卷烟消耗250套烟标,2019年我国烟标需求量为117.68亿套,同比增长0.8%。

2013-2019年我国烟标需求量及增速

资料来源:华经产业研究院整理

市场规模方面,通过测算2019年我国烟标产品均价为2.77元/套,则2019年我国烟标行业市场规模为325.97亿元,同比增长3.4%。

2013-2019年我国烟标行业市场规模及增速

资料来源:华经产业研究院整理

四、中国烟标行业竞争格局分析

目前国内烟标印刷企业数量较多,行业集中度仍然较低,但随着下游烟草行业深层次结构调整的开展,我国烟标印刷企业集中度将不断提高。目前上市公司包括东风股份、劲嘉股份、新宏泽、永吉股份、澳科控股、贵联控股、金时科技等。

中国烟标印刷行业主要参与企业简介

资料来源:华经产业研究院整理

从我国主要烟标企业烟标业务收入对比来看,据统计,2020年上半年,劲嘉股份烟标业务收入为12.01亿元,同比下降10.38%,业务收入领先于其他企业;东风股份2020年上半年业务收入为11.12亿元,同比下降16.32%。

2020年H1烟标行业主要企业烟标业务收入及增速

注:永吉股份与集友股份烟标业务收入数据为2019年统计数据。

资料来源:各公司公告,华经产业研究院整理

据统计,2019年我国烟标行业CR5为27.43%,同比2018年下降0.17个百分点,CR7为30.35%,同比增长0.6个百分点,集中度虽然略有下降,但总体保持平稳上升趋势。

2019年中国烟标行业市场占有率分布(单位:%)

")

资料来源:公开资料整理

从各企业烟标业务毛利率对比来看,永吉股份2019年烟标业务毛利率为43.57%,领先于其他企业,东风股份与金时科技2020年上半年烟标业务毛利率分别为41.98%与40.94%。

2020年H1烟标行业主要企业烟标业务收入及增速

注:永吉股份与集友股份烟标业务毛利率为2019年统计数据。

资料来源:各公司公告,华经产业研究院整理

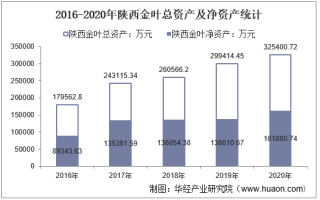

我国烟标企业竞争格局区域化明显,整体来看,西南、中南地区为我国卷烟主要生产地,产量领先全国。生产企业的区域化格局也导致了烟标企业的区域化格局。从企业角度来看,大部分企业往往以服务1-2个省级中烟工业公司为主,如永吉股份,以服务贵州中烟为主,2019年贵州省营收占比高达98.63%,西南地区营收占比高达99.13%,具有明显的区域性。

2019年主要烟标企业区域化经营明显

资料来源:各公司公告,华经产业研究院整理

据统计,2019年主要烟标企业劲嘉股份、东风股份、新宏泽、永吉股份、恩捷股份烟标产品均价分别为2.99元/套、2.8元/套、2.3元/套、3.63元/套与2.11元/套,2019年我国烟标产品整体均价为2.77元/套。

2013-2019年各烟标企业烟标产品均价(元/套)

")

资料来源:各公司公告,华经产业研究院整理

截至2019年,湖南中烟、云南中烟、贵州中烟、吉林烟草、甘肃烟草、湖北中烟等多家省级中烟工业公司的供应商,为全国29个重点卷烟品牌中的21个品牌如“芙蓉王”、“贵烟”、“云烟”、“红塔山”、“白沙”、“黄山”、“兰州”、“真龙”、“长白山”、“钻石”等提供印刷包装服务。据统计,2019年重点烟草品牌一、二类烟销量前15名的品牌中,东风股份服务的品牌有10个;销售收入前15名的品牌中,东风股份服务的品牌亦有10个。

2019年烟标企业主要客户情况

资料来源:公开资料整理

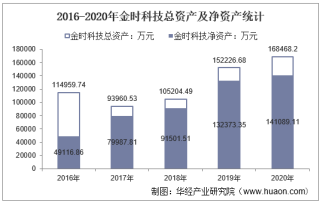

从产品设计、纸品膜品加工、油墨制造到制版、印刷、烫金、模切与成品质检,东风股份已形成统一的专业印刷包装制造体系,产业链完整性较高。目前劲嘉股份、澳科控股、金时科技、集友股份、永吉股份实现烟标业务部分一体化,陕西金叶与新宏泽并尚未涉及烟标业务其他产业链。

烟标企业一体化程度对比

资料来源:公开资料整理

五、影响中国烟标行业发展的有利因素与不利因素分析

1、有利因素

(1)产业政策及稳定的市场需求是行业发展的基础

作为国家推进文化大发展大繁荣战略的重要组成部分,印刷行业一直受到产业政策上的支持。近年来,我国政府出台的一系列重要规划和指南中,均提出要鼓励印刷行业的技术创新和产业化发展。2017年4月,国家新闻出版广电总局发布《印刷业“十三五”时期发展规划》,提出到“十三五”期间,推动我国印刷业加快“绿色化、数字化、智能化、融合化”发展,促进产业结构优化升级,提高规模化集约化专业化水平,实现由印刷大国向印刷强国的初步转变。一系列产业政策的出台明确了印刷业在国民经济和社会发展中的战略地位,为我国印刷业的发展提供了难得的历史性机遇。作为印刷行业重要的子行业,烟标印刷行业的发展得到产业政策的有力支持,面临广阔的发展前景。

(2)稳定的市场需求有利于烟标印刷行业稳步发展

作为一种弱替代性的消费品,卷烟在我国具有稳定而规模庞大的消费市场,稳定的卷烟市场需求是烟标印刷行业稳步发展的有利因素。2014年我国卷烟销量超过5,000万箱,已成为全球最大的卷烟消费市场。我国对烟草行业一直执行“控量、促销、稳价、增效”的方针,促使各卷烟企业严格按照国家计划组织生产和经营,保持卷烟产销量平稳增长,下游烟草行业的稳定需求保障了烟标印刷行业的发展。

(3)下游客户信誉良好为行业发展提供稳健环境

烟标印刷行业下游客户主要为卷烟生产企业,我国烟草行业实行统一领导、垂直管理与专卖专营的管理体制,目前仅有17家省级烟草工业公司及上海烟草集团负责卷烟的研发及生产工作。这些客户具有较强的盈利能力和资金实力,且信誉度较高,为烟标印刷行业创造了稳健的发展空间。

(4)烟草行业结构调整为行业发展带来良机

随着我国“大市场、大企业、大品牌”、“发展中式卷烟”、“532”、“461”等发展战略和目标的持续推进,国内烟草行业结构性调整不断深入,各大烟草厂商已逐渐向品牌竞争转变,中高端卷烟市场占整体卷烟市场的份额呈扩大的趋势。作为卷烟产品明确定位、突出风格及提升价值的重要载体,烟草客户对烟标产品的外观设计、防伪性能的要求越来越高。下游烟草行业的结构性升级将促使烟标印刷企业加大烟标研发设计、质量稳定性等方面的投入,为烟标印刷行业的发展带来良机。

2、不利因素

我国是世界卫生组织《烟草控制框架公约》缔约方之一,2005年《烟草控制框架公约》在我国生效,2011年《公共场所卫生管理条例实施细则》正式出台,2012年《中国烟草控制规划(2012-2015)》正式发布。2013年12月,中共中央办公厅、国务院办公厅印发了《关于领导干部带头在公共场所禁烟有关事项的通知》,上海、北京等地也先后颁布地方性控烟条例。随着我国烟草控制工作不断深入,未来可能对卷烟消费产生一定的抑制作用,对烟标印刷企业可能产生不利影响。

华经产业研究院对中国烟标行业的发展现状、产业链发展格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。还重点分析了重点企业的经营现状及发展格局,并对未来几年行业的发展趋向进行了专业的预判。为企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展方向提供了专业的指导和建议。更多详细内容,请关注华经产业研究院研究出版的《2020-2025年中国烟标行业发展前景预测及投资战略研究报告》。