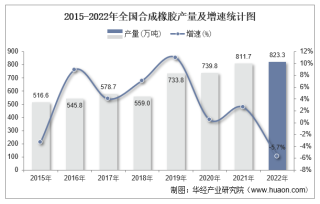

一、合成橡胶产量

2004年以来我国合成橡胶产业进入高速发展期,目前产量已经是世界第一,部分产品品质和装置规模进入世界先进行列。2020年,受新冠肺炎疫情影响,上半年我国合成橡胶供需两方面受到冲击,下半年受市场回暖、价格降低、出口退税等多重因素影响,产量逆势上扬。根据国家统计局数据显示,2020年中国合成橡胶产量为740万吨,同比增长0.82%,2021年1-4月中国合成橡胶产量为248万吨。

2015-2021年中国合成橡胶产量统计

资料来源:国家统计局,华经产业研究院整理

受益于下游需求的推动,我国企业纷纷投产,产能持续提高。目前我国合成橡胶行业产能主要集中在东部地区,产能占比达到66%。另外,东北地区、西部地区、中部地区也有产能分布,分别占比15%、11%、8%。但行业市场竞争激烈,企业不断扩产,导致产能过剩现象严重,这需要企业、行业和政府共同发力,盘活闲置产能,减少资源浪费。

中国合成橡胶产能地区分布情况

资料来源:公开资料整理

二、初级合成橡胶进出口量

根据中国海关数据显示,2015-2019年中国初级合成橡胶出口量呈上升趋势,到2019年中国初级合成橡胶出口量上升至113142吨,同比上升14.53%。2020年由于受到新冠疫情的影响,中国初级合成橡胶出口量下降至109731吨,同比下降3.01%,2021年1-3月中国合成橡胶出口量为33382吨。

2015-2021年3月中国初级合成橡胶出口量统计

资料来源:中国海关,华经产业研究院整理

2017-2020年我国初级合成橡胶进口量降低,主要是由于我国合成橡胶产量位居世界第一,产能长期处于过剩状态,对于初级合成橡胶需求减少。2020年中国初级合成橡胶进口量为9813吨,同比下降0.09%。2020年初级合成橡胶进口量降幅收窄,主要是由于2020年下半年受市场回暖、出口退税等方面的影响,使得我国合成橡胶产量上升,对于原材料的需求也在上升。

2015-2021年3月中国初级合成橡胶进口量统计

资料来源:中国海关,华经产业研究院整理

三、合成橡胶胶乳进出口量

根据中国海关数据显示,2015-2019年中国合成橡胶胶乳出口量呈上升趋势,到2019年中国合成橡胶胶乳出口量上升至113142吨,同比下降12.42%。

2015-2020年中国合成橡胶胶乳出口量统计

资料来源:中国海关,华经产业研究院整理

根据中国海关数据显示,2020年中国合成橡胶胶乳进口量为3531吨,同比下降12.45%。

2015-2020年中国合成橡胶胶乳进口量统计

资料来源:中国海关,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国合成橡胶行业发展监测及投资战略规划研究报告》

四、合成橡胶主要品种进出口量

据中国海关统计,2020年我国丁苯橡胶(SBR)、聚丁二烯橡胶(BR)、丁基橡胶(IIR)、丁腈橡胶(NBR)、三元乙丙橡胶(EPDM)、氯丁橡胶(CR)、异戊二烯橡胶(IR)和丁苯热塑性弹性体8种合成橡胶的总进口量为135.17万吨,与2019年相比增长10.67%;总出口量为19.93万吨,同比增长23.79%。

2020年中国主要品种合成橡胶进口量统计

资料来源:中国海关,华经产业研究院整理

2020年中国主要品种合成橡胶出口量统计

资料来源:中国海关,华经产业研究院整理

五、橡胶助剂进出口量

我国合成橡胶助剂包括炭黑、促进剂、防老剂、氧化锌和硬脂酸五种。其中,橡胶助剂中硬脂酸的进口量最高,2020年进口量达到37.68万吨,同比增长20.31%;进口金额为28491.51万美元,同比增长31.75%。对于氧化锌的需求最低,2020年我国氧化锌的进口量为9734.81吨,同比降低21.20%;进口金额为2415.48万美元,同比降低8.03%。

2020年中国各类橡胶助剂进口量统计

资料来源:中国海关,华经产业研究院整理

2020年橡胶助剂中炭黑的出口量最高,远超进口量,证明我国炭黑产量足够满足国内需求。而硬脂酸出口量远低于进口量,证明我国硬脂酸产量远不足以满足国内的需求,我国硬脂酸工业还处在初级水平。

2020年中国各类橡胶助剂出口量统计

资料来源:中国海关,华经产业研究院整理

六、我国合成橡胶行业最新技术发展

据“中国石化新闻网2021年4月12日”报道,,中国石化燕山石化公司(简称燕山石化)成功研发出高强度、耐屈挠、低生热聚丁二烯橡胶产品,从而填补了国内该领域产品的空白。

该产品是中国石化近年来继稀土顺丁橡胶、支化稀土顺丁橡胶、窄分子量分布稀土顺丁橡胶等系列产品成功实现工业化后的又一个高性能聚丁二烯橡胶新牌号。下一步,燕山石化将加快高性能聚丁二烯橡胶新牌号的工业化进程,为我国缺气保用轮胎和巨型子午线工程轮胎提供合成橡胶原材料。

七、中国橡胶行业存在的问题

1、产业大而不强

总体产能过剩,装置利用率低于世界平均水平,但部分胶种装置产能小,缺乏规模效应。产品主要为通用产品,同质化现象较为严重,高端产品占比偏低。部分产品质量和稳定性与国外先进水平有差距,须通过进口来满足需求。例如,异戊橡胶实现了产业化,但存在产品质量不稳定等问题;高端的溶聚丁苯橡胶、溴化丁基橡胶目前以进口为主。

2、创新能力还需提升

与国外先进公司相比,创新能力较弱,开发投入不足。部分胶种缺乏自主核心技术,需引进国外技术。在上下游产业体系中,产学研用联系不紧密,新产品工业化进程缓慢。

3、装备技术仍有差距

生产过程能耗和物耗较高,导致成本高,影响市场竞争力。此外,国内合成橡胶企业对下游用户的技术服务还不够到位,无法及时满足下游用户需求,缺乏对市场的引导和培育。

八、“十四五”时期中国合成橡胶工业发展的总体趋势

1、加快构建新发展格局

“十四五”时期,中国合成橡胶工业将围绕构建新发展格局,不断完善工业体系、创新体系、流通体系、服务体系,使之与国内需求更加适配。通过发挥内需潜力,使国内市场和国际市场更好联通,利用国际国内两个市场、两种资源,实现更加强劲、可持续的发展。以高水平对外开放打造国际合作和竞争新优势,将“大市场”’的资源禀赋优势转化为国际竞争优势。

2、高质量发展引领转型升级

“十四五”时期,随着国内乙烯新一轮集中扩能,丁二烯供应趋于宽松,中国合成橡胶工业将迎来又一个产能扩张周期,产能结构性过剩压力凸显,外部发展环境将面临更加复杂多变的国际局势。但是,在我国新发展格局的引领下,新型能源、国防军工、航空航天、海洋资源、电子信息、轨道交通、医疗防疫器材等国家重大战略领域和新兴领域对合成橡胶的新需求将成为推动中国合成橡胶转型升级、高质量发展的动力源。

与下游新需求相适配的官能化改性产品、微观结构可控的特种牌号产品、环境友好且易加工的热塑性弹性体等高附加值产品将成为合成橡胶工业化开发的重要方向。通过产品升级带动产业转型,不断提高供给能力和水平,推动形成系列自主可控的生产技术。利用大国经济纵深广阔的优势,充分发挥规模效应和集聚效应,加快构建高标准市场体系,引领合成橡胶工业高质量发展。

华经产业研究院对中国合成橡胶行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2021-2026年中国合成橡胶行业市场运营现状及投资规划研究建议报告》。