一、旅游产业概述

我国旅游市场按交易形式划分为线上与线下市场,线下市场包括规模旅行社、地方旅行社、交通枢纽及代理售票点。基于先手资源优势和区域资源控制等因素,线下旅行市场在旅游整体市场中份额较高。在线旅游服务平台(OTA)和在线直营商户共同组成线上市场部分,同样覆盖到住宿、交通、景点票务预定等业务范畴。OTA中住宿业务市场规模最大,利润最高。美团的酒旅业务以OTA住宿业务为主,在交通票及景区门票等业务均有覆盖,但票务业务收入在分部业务中占比较小。

旅游产业细分结构

资料来源:公开资料整理

二、旅游产业现状分析

1、旅游收入

伴随我国居民生活水平的不断提升,居民参与旅游活动的欲望及支付能力均不断增强加上便利的交通设施,潜在的旅游需求正不断地转化为现实的、有效的旅游需求。伴随我国旅游市场需求上升,中国旅游市场高速发展。根据文旅部数据,2019年中国国内旅游收入达57251亿元,2020年受新冠肺炎疫情影响,中国国内旅游人次及旅游收入大幅下滑,2020年中国国内旅游收入为22286亿元。最新数据显示2021年前三季度旅游总收入为2.37亿元,市场有所回暖,但相较于疫情前仍有差距。

2015-2021年Q3中国旅游行业总收入及增长率

资料来源:中国文化与旅游部,华经产业研究院整理

2、旅游人次

疫情反复导致全年旅游市场恢复不及预期。国内旅游总人次26.89亿,同比增长39.1%,恢复到2019年同期的58.5%。主要由于跨省游、学生出行受到限制较多,省内周边短途游占比上升,人均支出也随之下降。整体看,今年旅游出行复苏程度不及年初预期,主要由于疫情反复/复杂程度超出市场预期。

2015-2021年Q3中国旅游总人次及增长率

资料来源:中国文化与旅游部,华经产业研究院整理

就旅游人次结构而言,城镇居民相对农村居民可支配收入较高,且对于旅游的需求的认可程度更高,所以我国国内旅游人次中主要以城镇居民为主,根据最新数据显示,2021年前三季度中城镇居民占比旅游总人次的71.92%,对比2020年总人次占比有小幅度上升。

2020-2021年Q3中国国内旅游总人次结构占比

注:外圈为2021年Q1-Q3数据,内圈为2020年数据

资料来源:中国文化与旅游部,华经产业研究院整理

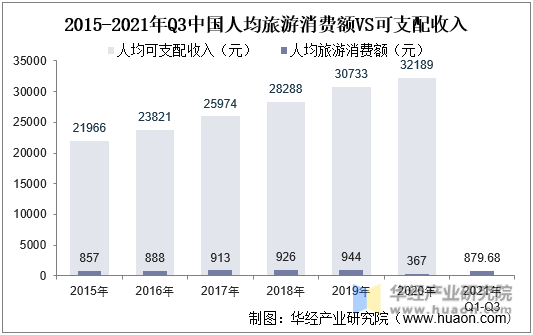

3、人均旅游消费

就人均旅游消费情况而言,随着疫情逐步结束,旅游产业逐步回暖,截止2021年前三季度,我国人均每次旅游消费879.68元,同比2020年同期增长17.5%。其中,城镇居民人均每次旅游消费990.17元,增长17.7%;农村居民人均每次旅游消费596.66元,增长18.1%。

2015-2021年Q3中国人均旅游消费额VS可支配收入

资料来源:中国文化与旅游部,国家统计局,华经产业研究院整理

4、节假日旅游状况

根据节假日数据,可以发现2021年旅游行业的恢复进程要缓于此前预期,2021年五一/端午/中秋/国庆接待国内旅游人次分别恢复至疫前的103.2%/98.7%/87.2%/70.1%。五一假期是客流恢复程度的阶段高点,此后客流恢复程度回落,收入恢复亦较平淡。核心原因在于,当前疫情在局部地区时有反复(出现本土疫情的地区将暂停旅行社跨省游业务),且疫情管控整体仍较严格(例如部分地区受学校管理规定影响,学生假期出游主要集中于本地周边),中远程旅游需求未得到充分释放。

2020-2021年中国主要节假日旅游人次恢复情况

注:对比2019年相关节日旅游人次

资料来源:中国文化与旅游部,华经产业研究院整理

5、入境旅游

中国入境游客指的是港澳台和国外进入中国大陆的游客数量。根据国家统计局数据显示,中国入境游客数量持续上升,虽然2014年中国入境游客数量略有下降,但是随后自2015年起继续增长,到2019年我国入境游客数量达到14530.78万人次,同比2018年上升2.9%。

2015-2019年中国入境游客数量及外国人占比

注:国家统计局数据仅到2019年

资料来源:国家统计局,华经产业研究院整理

就入境游客结构而言,2019年全年入境旅游人数月1.45亿人次,同比比上年同期增长2.9%。其中:外国人3188万人次,增长4.4%,占比21.9%;香港同胞8050万人次,增长1.4%,占比55.4%;澳门同胞2679万人次,增长6.5%,占比18.4%;台湾同胞613万人次,与上年同期基本持平,占比4.2%。

2019年中国入境旅游游客来源占比分布情况

资料来源:国家统计局,华经产业研究院整理’

6、资金投入

就我国旅游产业资金投入情况而言,随着旅游产业持续扩张,我国中央政府对文化和旅游支出逐年增长,占比财政支出逐年增长。根据文旅部数据显示,我国文旅产业事业费自2011年快速增长,到2020年达到1088.26亿元,比2019年增加23.51亿元,增长2.1%;全国人均文化和旅游事业费77.08元,比上年增加1.01元,增长1.3%。同时财政占比除了2020年受疫情有所下降,在2011-2019年整体支出占比逐年增长。

2011-2020年中国文化和旅游事业费及财政占比

资料来源:中国文化与旅游部,华经产业研究院整理

就中央对地方文化和旅游补助情况而言,整体资金在2011-2019年表现为波动上涨趋势,2019年,中央财政通过继续实施“三馆一站”免费开放、非物质文化遗产保护、公共文化服务体系建设、旅游发展基金等项目,共补助各地文化和旅游建设资金101.00亿元,同比比2019年增长22.5%。2020年,文化和旅游部全年落实文化和旅游部部门预算59.51亿元,落实中央补助地方转移支付资金54.92亿元。国家美术馆工程、中国工艺美术馆工程(暂定名)、“平安故宫”工程等重大文化设施建设项目取得积极进展。

2011-2020年中央对地方文化和旅游建设补助资金

资料来源:中国文化与旅游部,华经产业研究院整理

三、细分旅游产业现状

1、线下旅行社现状

就线下旅游情况而言,主要以旅行社产业为主。根据文旅部数据显示,受旅游产业整体需求增长推动,我国旅行社接待人次和组织人次在2015-2019年逐年增长,到接待人次和组织人次分别达到18472.66万人次和17666.29万人次,转化率一度达到95.63%。2020年疫情导致全国旅游大幅度萎缩,转化率仅为76.81%,2021年有所回升,达到81.27%。

2015-2021年中国旅行社国内接待游客及转化率

注:转化率=组织人次/接待人次

资料来源:中国文化与旅游部,华经产业研究院整理

就旅行社数量情况而言,截至2021年9月30日,第三季度全国旅行社总数为42152家,共有31482家旅行社通过省级文化和旅游行政部门审核。 全国24个地区审核完成率超过90%,其中天津、辽宁、黑龙江、安徽、江西、重庆、贵州的审核完成率达到100%。

2015-2021年Q3中国旅行社数量统计情况

资料来源:中国文化与旅游部,华经产业研究院整理

2、线上在线旅游现状

就线上旅游现状而言,受疫情影响,线上规模同样萎缩近一半,2020年在线旅游和OTA交易规模分别为9874.6亿元和5728.8,同比2019年下降45.4%和47.3%。2021年国外疫情形势依旧严峻,短期内出境游恢复较难;国内疫情总体可控,但零星散发病例时当地出行、旅游等活动通常会紧急叫停,对旅游业恢复的节奏造成一定影响;同时,年内极端恶劣天气频发,景区的运营、游客的出行等均受影响。因此预计2021年在线旅游市场交易规模相较2020年较难实现强劲复苏。

2016-2020年中国在线旅游和OTA交易规模情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国文化旅游综合体行业市场行情动态及投资前景分析报告》

就在线旅游竞争格局而言,携程系先发垄断、市占率50%+,美团后入破局、市占率近20%,而同程艺龙错位竞争、市占率10%+。从GMV口径看,“携程+去哪儿”市占率50%+,依托先发优势并通过控股去哪儿,携程系形成先发者垄断,中高端酒店资源及商旅用户粘性优势稳固。

2020年中国在线旅游(OTA)市场份额占比情况

市场份额占比情况")

资料来源:Fastdata,华经产业研究院整理

3、星级酒店

就饭店情况而言,根据文旅部,每个季度,全国星级饭店统计管理系统中星级饭店的统计数据都要经过省级文化和旅游行政部门的审核。2020年共有8423家星级饭店通过了省级文化和旅游行政部门的审核;2021年上半年,共有6894家星级饭店的统计数据通过省级文化和旅游行政部门审核。

2015-2021年H1中国通过审核星级饭店数量及增长率

资料来源:中国文化与旅游部,华经产业研究院整理

华经产业研究院对中国旅游行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国旅游市场竞争格局及未来投资前景预测报告》。