一、行业综述

1、定义

风电设备行业是包括风电机组制造、风电相关零配件制造研发的行业,包括生产整机、以及整机所需的叶片、紧固件、变流器、风力发电机等企业。一套完整的风电设备主要包括风轮叶片、齿轮箱、电机、轴承、塔架、机舱罩和控制系统等,其中成本占比较大的有塔架、风轮叶片和齿轮箱等。

风电机组拆解后各部件成本占比情况

资料来源:公开资料整理

2、发展历程

中国风力发电始于20世纪50年代后期,用于解决海岛及偏远地区供电难问题,项目类型主要是非并网小型风电机组的建设。20世纪70年代末,中国开始研究并网风电,主要通过引入国外风电机组建设示范电场,从第一个风电场建成至今,中国已经确立了明确的发展方向和发展目标。

风电产业发展阶段分析

资料来源:公开资料整理

二、行业背景

风力发电是当今最为清洁和有效利用自然资源的一种发电模式,目前全球对环境影响越来越关注,人们对风力发电也越发看重。今年来中国出台了一系列政策扶持和支持风力发电行业,作为风力发电上游环节的风力设备行业也受到许多政策的倾斜。同时也颁布了一系列规范文件,制定行业标准和准则,使得行业有序高效的发展。

中国风电设备行业相关政策梳理

资料来源:政府公开报告,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国风电设备行业市场全景评估及投资战略规划研究报告》

三、产业链

风电产业链由上游原材料、零部件和整机制造,中游风电场建设及运营,下游风力发电及运维组成。整机制造厂商向上连接众多零部件供应商,向下直接参与风电场上的招标工作,中标后将风电机组出售给下游风电运营商。中游风电场运营的参与者以国有企业为主,建设业务由施工建设公司负责。下游环节包括了风力发电、风电上网以及风电运维等环节。目前行业产生多种业态模式,部分整机厂商下沉产业链布局风电场建设及运维等领域,呈现混合业态模式。

风电设备行业产业链

资料来源:公开资料整理

四、发展现状

1、累计装机容量

随着风力发电技术的成熟与完善,据统计,中国风力发电累计装机容量逐年攀升,由2016年的14864万千万增长至2021年的32848万千万,增长幅度121%,复合增长率为14.13%,2021年同比增长16.68%。

2016-2021年中国风力发电累计装机容量及增速情况

资料来源:公开资料整理

资料来源:公开资料整理

2、新增装机容量

据统计,中国风力发电新增装机容量逐年增加,由2014年新增的2101万千瓦增长至2021年年的4757万千瓦,2020年更达到7211万千瓦。2020年同比增长180.37%。

2014-2021年中国风力发电新增装机容量及增速情况

资料来源:公开资料整理

资料来源:公开资料整理

3、海上装机容量

从细分市场来看,2021年中国海上风电新增装机、累计装机创历史新高,分别达1690万千瓦、2639万千瓦。海上风电进入高速成长期,加上相比陆上风电,海上风电风机利用率更高、单机容量更大、运行更加平稳、更靠近沿海用电终端,海上风电有望成为风电设备需求增长的重要推动力。

2016-2021年中国海上风电装机容量及增速情况

资料来源:公开资料整理

资料来源:公开资料整理

4、区域结构

截至2021年,中国风电累计装机容量为328.48GW,其中华北地区装机容量约为为93Gw,占全国累计装机容量的比重为26.8%;华中地区累计装机容量为约为33Gw,占比为9.5%;华南地区的累计装机容量约为29Gw,占比为8.4%;东北地区累计装机容量约为30GW,占比为8.6%;西北地区累计装机容量约为78GW占比为22.5%;华东地区累计装机容量约为60GW,占比为17.3%;西南地区累计装机容量约为24GW,占比为6.9%。

2021年中国风电累计装机容量区域结构

资料来源:公开资料整理

资料来源:公开资料整理

5、全球结构

2021年全球风电累计装机显为837GW,同比增长12.35%,风力发电已经成为继火电、水电之后的第三大主力电源,中国风电装机在全球连续十年排名第一,现已成为全球最大的风电装备制造业的基地,2021年国内风电新增装机星占全球市场的50.91%,累计装机容量3.28亿千瓦,同比增长16.68%。

2021年全球各地区风电设备新增装机量占比情况

资料来源:公开资料整理

五、竞争格局

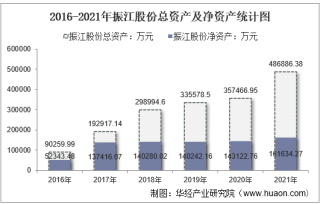

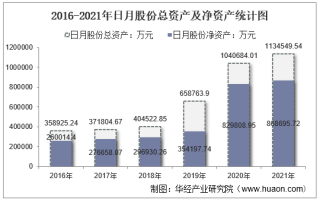

风电行业需求的高速增长带动了一批风电设备企业快速成长,如明阳智能、日月股份、天顺风能等。但随着降低风电上网指导价、逐步取消风电项目补贴、开展风电项目竞争性上网等政策措施出台,招标价下行成为风电降本的必然要求,使得风电设备企业在成本管控方面面临较大的挑战,降本成为风电设备制造的大势所趋。

中国风电设备行业代表企业

资料来源:公开资料整理

六、行业发展趋势

1、产业政策的大力扶持

风电是未来最具发展潜力的可再生能源技术之一,具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优势,是最有可能在未来支撑世界经济发展的能源技术之一,各主要国家与地区都出台了鼓励风电发展的行业政策。随着各国政府和产业界对风电行业的持续投入,未来风电设备行业发展空间广阔。

2、下游市场需求持续增长

国家政第的大力扶持保障了风电行业的正确发展,而风电技术的不断进步也推动了效率提升和成本下降,未来风电市场将不断扩大。未来几年亚洲市场的成长性将最为强劲,尤其是中国其风电需求将持续增长,预测中国到2023年在全球新增风电装机的占比将维持在30%以上,始终是全球第一大风电市场。随着全球风电建设的加快,为解决社会经济高速发展带来的清洁能源需求提供重要支撑,未来风电设备的市场需求将会进一步增加。

3、终端消纳情况不断改善

较长时间以来,中国风电开发集中在三北地区,因当地用电需求量小、配套电力输送基建落后,风电产地与消纳地出现一定空间错配,制约了风电行业健康发展。但随着政府一系列促进消纳政策的实施,以及风电远距离传输、区域开发中心转移,风电产业链逐渐完善,消纳问题持续好转。

一方面,国家加大电网基建投入,并将特高压作为“新基建”重点投资建设的七大领域之一开展建设,将为风电的跨区域传输提供硬件支持,实现全面消纳成为可能;另一方面,中国逐步将风电开发中心向中东部、沿海地区转移,并大力发展海上风电,通过开发中心向用电中心靠拢,进一步解决风电消纳问题

华经产业研究院通过对中国风电设备行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2023-2028年中国风电设备行业市场全景评估及投资战略规划研究报告》。