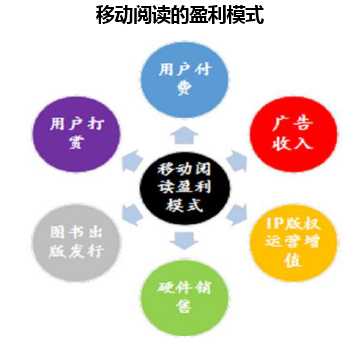

从移动阅读产品的盈利模式来看,目前本质上大部分还是靠“广告+付费”。但随着移动阅读产品的不断发展进步,也衍生出多元化的新模式。我们对移动阅读的主要盈利模式进行归纳讨论,并展望未来盈利模式的发展方向和发展空间。

(1)“付费+广告”模式为主,IP运营增值潜力巨大

1)用户付费阅读+打赏

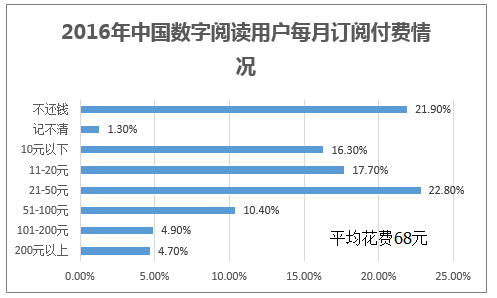

A、付费方式包含两种,一是按阅读量计费。具体按本(1~10元不等)、按章(0.08~0.12元/章)支付;二是按时间计费,VIP用户行使权力权利进行月付/季付/半年付/年付,每月一般5~20元不等,订阅时长越长,单位边际成本下行。我国目前消费者付费阅读的习惯正在养成初期,付费转化率并不是太高。以阅文为例,其付费用户比例在10%~15%,应该属于业内较高水平;再以多看阅读为例,其平台用户的付费比例只有0.5%。参照我国纸质阅读付费的高接受度,加上数字版权保护政策的实施推进,数字阅读付费的普及只是时间问题。未来随着付费习惯的逐渐养成,加上移动支付手段的更加便捷高效,我们认为我国的数字阅读付费率将会不断上升,并且具有可持续性,能带来良好收益。

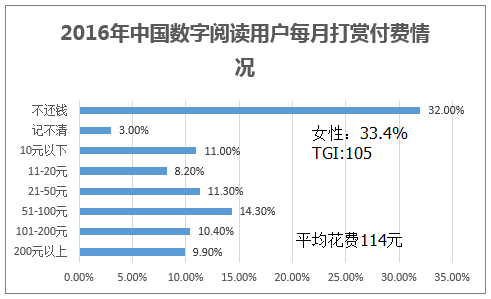

B、用户打赏。打赏模式起源于微信公众号于2015年推出的打赏功能,用户可以进行不定金额的支出以对作品进行奖励,提升了读者的参与感和平台的变现机制。从微信公众号的数据来看,打赏的收入已经成为公众号的重要收入来源之一,受关注较大的文章打赏金额不断冲破天花板。罗尔公众号一篇文章收获了262万打赏,冲破了微信当时5万元的上限,随后微信将公众号单篇文章的打赏上限提升到10万元。另外,凤姐在公众号上发表《求祝福,求鼓励》的文章,获得超过20万元打赏。

数字阅读方面,尽管数字阅读用户打赏付费率的水平低于订阅付费,其平均花费却高于订阅付费。艾瑞统计结果显示,近80%的用户通过订阅付费,近70%的用户进行打赏付费,而订阅付费的平均花费仅68元,打赏平均花费114元。打赏有望在用户付费中扮演重要角色,也是获取大数据的端口。

2)广告收入

广告当前仍是移动阅读产业最大的收入来源,通常植入在APP打开界面和浏览页面之中。广告虽能带来较高收益,但由于移动端屏幕的限制,阅读时会一定程度上影响消费者体验,过量和插播位置不当的广告会降低读者粘性。

3)IP版权运营增值

网络文学网站以优质IP为核心,各大平台竞相争夺优质IP资源,通过IP改编权授权或直接参与IP开发的模式不断延伸到中下游的影视、游戏、动漫等衍生产业。目前一些超人气大文学IP的游戏改编权如《莽荒纪》、《魔天记》等基本被游戏厂商买断;《花千骨》、《盗墓笔记》、《琅琊榜》等优质IP均被改编成影视剧,并大获成功;由网络文学IP改编成的动漫《斗破苍穹》、《吞噬星空》、《斗罗大陆》均收获较好口碑。目前整个移动阅读市场规模仅100多亿,而下游延伸行业每个都是几百亿到上千亿的市场,IP的版权运营增值将是移动阅读未来主要的盈利模式,具备巨大的增长潜力。

同时,电视剧IP对于图书付费的带动效应也越来越大。4月18日,中文在线公布的《人民的名义》数字阅读运营报告显示,截至目前《人民的名义》电子书月点击量破5亿,有声书月收听突破2000万,纸质书销量突破138万册。同时其在各大电子书平台均获得火爆表现:位列亚马逊全品类销售排行榜第一名,Kindle电子书排行榜第一,微信读书热度榜第一名,网易云阅读点击量高达2.4亿次。

网文出海的IP授权:北美中国网文翻译网站Wuxiaworld(武侠世界)拥有“百万级外国读者”,自2014年12月建站至今两年多,迅速蹿升为全球Alexa排名954的网站(2017年4月7日Alexa统计数据),日均独立访问者达97.92万,日均页面浏览量达1449.22万,在全球综合排名远远超过了建立近20年的中文网络文学网站“起点中文网”(2017年4月7日Alexa排名为16128)。约1/3的访问用户来自美国,其他用户来自菲律宾、印度尼西亚、印度、加拿大、巴西、德国、英国、澳大利亚、新加坡、马来西亚、法国、泰国、俄罗斯等近百个国家。

2017年,Wuxiaworld已与起点中文网签署了10年的翻译和电子出版合作协议。Wuxiaworld此前的翻译一直处在版权的灰色地带,赖静平和起点中文网讨论了数月,终于确定了20部小说的英文翻译授权。未来网文出海的进程将进一步带来更多的版权收入。

4)其他模式:硬件销售、图书出版发行等。

A、硬件销售。非主要收入来源,较少有厂商涉及。硬件销售的意义在于实现公司的终端化布局,有利于形成资源的闭环,且专业化的阅读硬件能带来更好的读者体验,提高用户粘性。但缺点也比较明显,布局硬件开发、销售需要高额的费用投入,短期难以收回成本。2015年8月掌阅推出iReader电纸书。

B、图书出版发行。依赖于移动阅读庞大的消费者群体,将优质网络文学作品借助传统出版物进行反向输出,获得纸质出版的销售收入,实质是网络内容的二次开发收益。桐华的知名网络小说《步步惊心》就从线上走到了线下。未来“复合出版”趋势明显,同一内容将通过纸质出版物、PC端、移动端等多渠道载体发布,进一步放大IP价值。

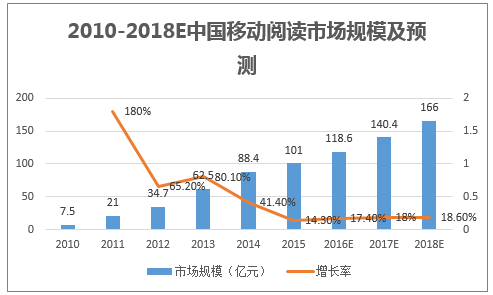

移动阅读市场规模方面,根据统计,2010年我国移动阅读市场规模为7.5亿元,受益于移动互联网的兴起,到2015年成长为101亿元规模(同比增长14.3%)。2010-2015年年均复合增速达68.2%。易观智库预测,2016-2018年移动阅读市场能保持较稳定的高增长,同比增速均在17%-19%之间,2017年达到140.4亿、2018年达到166亿规模。

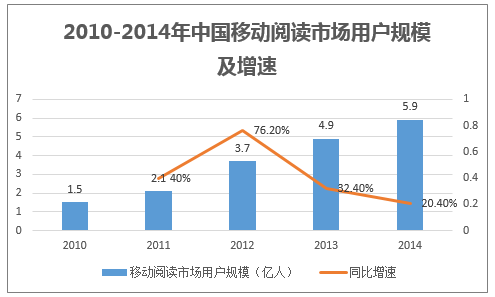

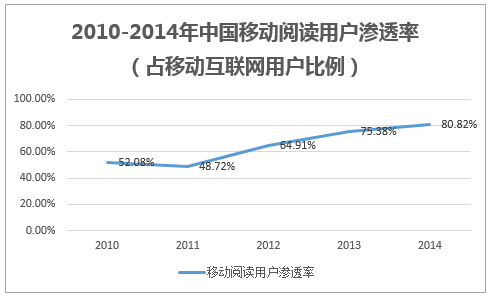

从用户体量来看,根据统计,2014年移动阅读市场用户数已有5.9亿人,对于2014年移动互联网用户总数量来说渗透率达80.1%(2010年这一渗透率还仅有52%,近年来渗透率快速提升)。

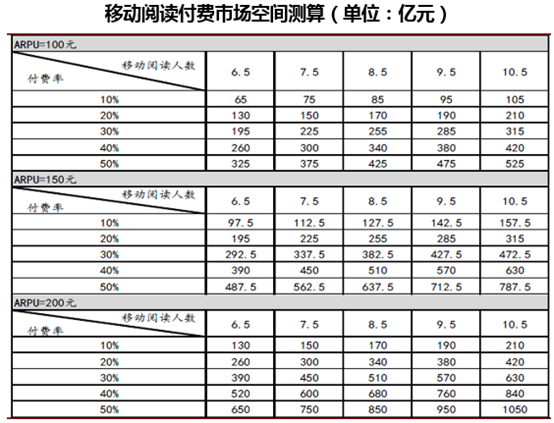

付费空间测算: 目前按月订阅付费每月花费5~20元不等,若以20元上限计算,全年240元,再算上8~8.5折的折扣,全年付费预计上限200元。2014年移动阅读用户规模为5.9亿人,占移动互联网用户数的80.8%,若以同样比例计算,2015年的移动用户规模估计为7.9*80.8%=6.4亿人。

整体付费空间测算:付费市场规模=ARPU*移动阅读用户人数*付费率;

情景假设1:ARPU值分别为假设为100元、150元和200元三档;

情景假设2:移动阅读用户人数分别假设为6.5亿人~10.5亿人中的五档,本应用移动互联网人数假设*渗透率计算,在此简化,上限值10.5亿人占总人口比例77%;

情景假设3:目前掌阅付费率区间10~15%,假设行业未来付费率10%~50%中的五档。

根据估算结果,移动阅读付费市场空间为650亿~1050亿元。

本文采编:CY