过去十余年间,中国互联网掀起了一场覆盖全网的“免费经济”,从新闻资讯、工具软件, 到在线视频、音乐等娱乐内容,用户可以通过各种途径在互联网上获得需要的产品或服务。 在互联网企业跑马圈地的时代,用户的注意力是最稀缺的资源,而“免费”则是吸引注意 力的利器。互联网企业通过“免费”获取海量用户,将用户沉淀于平台,进而开始以广告 为主要形式进行变现,以此从“免费”中赚取收入。

然而现如今,“免费经济”已难以维系,最根本的原因在于“免费的午餐并不那么好吃”。 “免费”模式不可避免地会导致资源质量的参差不齐以及整体质量的下降,低劣的“免费” 横行互联网,充斥着用户的视线,“免费”已不再能吸引用户,用户开始愿意为优质的产 品或服务进行付费。因此,以“免费”为标志的互联网时代逐渐落幕,迎来全新的互联网 “付费经济”。

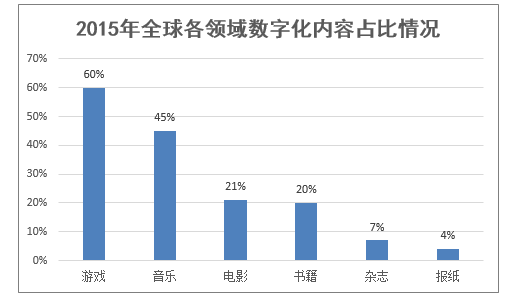

在互联网出现以前,信息散落在世界的不同角落,互为孤岛,人们获取信息的难度大、成 本高,所见所闻仅是沧海一粟。互联网的诞生为人类社会带来的最大变革便是“连接”, 打通全世界,连接人与信息。越来越多的内容开始以数字化的形式出现在互联网上,数量 之多让人犹如徜徉在信息的海洋,由此也出现了“网上冲浪”之说。

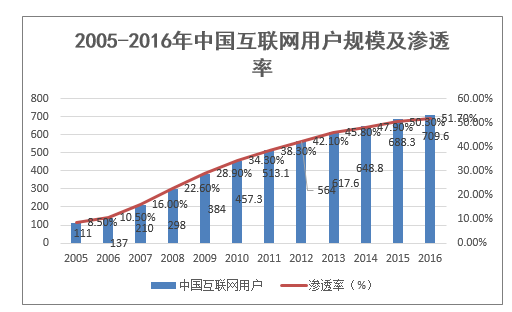

中国互联网从 1996 年起步,经历近 10 年的发展后在 2006 年互联网渗透率首次突破 10%。 此后迎来了中国互联网的黄金发展十年,互联网渗透率跨越 2007 年的 16%之后,一路上涨 至 2015 年的 50.3%,整体互联网用户的 10 年 CAGR 达到 20.0%。2016 年上半年中国互联 网用户已突破 7 亿大关,达到 7.1 亿,渗透率达 51.7%。

在互联网的“免费”逻辑下,企业不向或很少向用户收取费用,取而代之是通过广告等方 式将“免费”吸引来的大量用户流量进行一定程度的变现,以此作为商业模式。随着互联 网世界信息量的爆炸式增长,加之用户的消费观念出现转变,充斥互联网世界的“免费” 再也无法吸引用户的目光,“免费”模式慢慢失效,用户开始愿意并越来越多地进行付费。

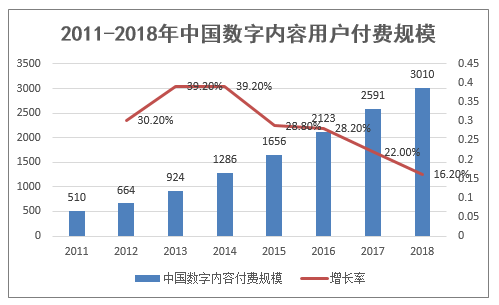

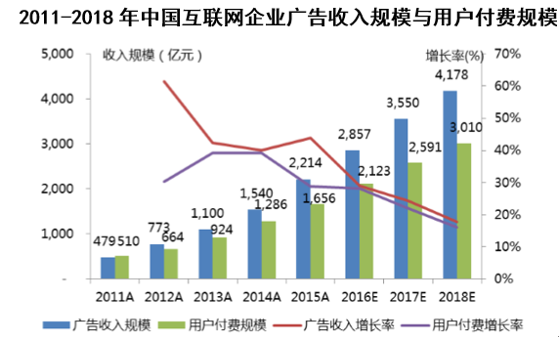

“付费经济”在中国互联网行业逐渐崛起。中国数字内容用户付费规模从 2011 年的 510 亿元,以 34.2%的复合年增长率提高至 1,656 亿元,实现了超过 200%的增长。预计到 2016 年数字内容付费规模将超过 2,000 亿元,2018 年将突破 3,000 亿元。

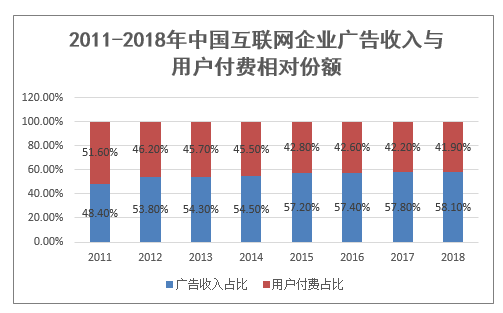

对于大多数互联网企业而言,广告收入仍是最主要的收入来源,与此同时,用户付费对于 收入的贡献日益提升,成为企业营收的重要来源。如果单独将广告收入与用户付费的规模 进行对比,可以看到用户付费的体量已经成长为互联网企业的重要收入支柱。

新一轮的消费升级是由消费者对于“品质”生活的追求所驱动,在互联网行业的最直接体 现是催生了“付费经济”。

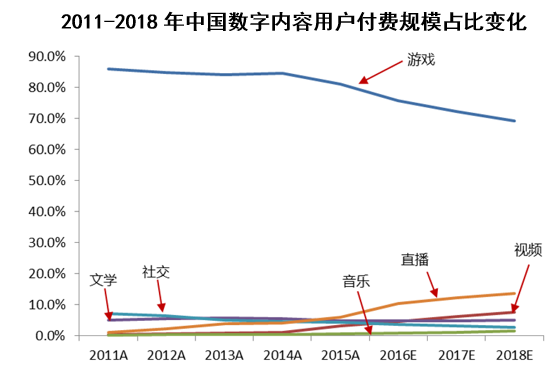

在所有泛娱乐分支领域中,游戏无疑是付费经济的支柱领域,常年占据泛娱乐内容付费规 模的 80%以上份额,是互联网第一大付费内容。

随着消费升级的逐渐深入,视频、文学、音乐,以及近年来出现的直播、知识分享等细分 领域陆续迎来付费风口,游戏在整个付费经济中的占比开始下滑,付费结构开始往多元化、 平衡化的方向发展。

本文采编:CY320