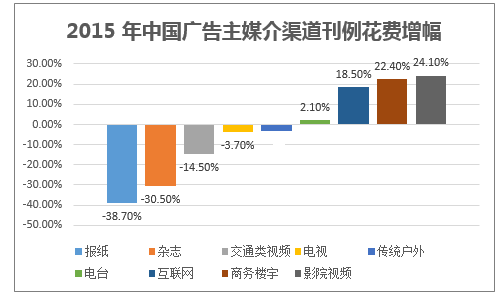

2016年广告市场下滑0.6%,较2015年2.9%的降幅有所收窄,影院、楼宇及互联网渠道维持上涨。据CTR数据,2016年中国广告市场规模同比下滑0.6%,其中传统广告市场规模下降6.0%。除电台以外的传统媒体广告花费全线下滑,而影院视频、电梯电视、电梯海报、互联网四大渠道持续呈现上涨态势。其中,影院视频16年同比增速44.8%,比上年减少19个百分点;相较15年楼宇电视和海报17.1%的总体增速,16年二者增速均有所上浮,分别至22.4%和24.1%;互联网广告花费16年增长18.5%,比15年减少3.5个百分点。

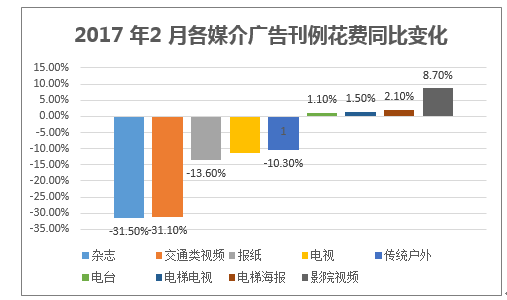

根据统计,2017 年2 月,广告市场(不含互联网)同比下降9.6%。其中,传统媒体下滑11.2%,电台、电梯电视、电梯海报小幅增长,影院视频同比上涨8.7%,仍体现传统媒介与楼宇、影院渠道的结构性差异。

广告空间中干扰度越低,受众对广告的接受被动性越强。现如今,受众的资讯习惯向移动端转移,移动互联网的发展也使人们可以随时随地获取信息。然而,资讯的过度、信息的爆炸令消费者注意力涣散,广告越来越难被记忆。而基于人们特定生活轨迹和场景的封闭生活空间的被动式传播,却可以让消费者印象深刻,产生深度化和持续化的影响。

楼宇作为办公人群的上班和回家的重要场所,已经是可以规模覆盖城市主流受众的平台。它很好地填补了传统媒体的空档期,在受众离开家后的每日必经之处设置传播平台,将信息的传播活动嵌入到目标受众群的生活圈内。一方面,楼宇视频广告的目标受众十分明确,将消费者群体有效锁定在高档公寓、办公楼和商业楼宇等相对稳定的空间里,从而高精准的覆盖这一消费群体。另一方面,楼宇视频广告的传播空间具有限制性,受众被动地且不可选择地接触到广告主精心设计的传播内容。

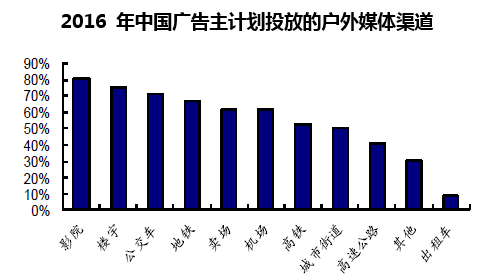

包括影院、楼宇等在内的新兴类户外媒体,不仅是推动大户外广告增长的主要动力,也是全媒体中与互联网广告共同保持增长的媒介类型。除了兼具网络化投放特征和高频触达特征外,它们还具备非常强的空间封闭性,广告效果更容易被控制。凭借夺人眼球的内容,楼宇视频广告及影院视频广告等新兴类户外媒体可以有效地强化受众的感知和对品牌的认知,也因此在移动互联时代受到了更多广告主的认同。

各种媒介工具在传播中的优势 | |||||

- | 电视 | 网络 | 户外 | 电台 | 平面 |

精准投放 | 10% | 69% | 18% | 24% | 19% |

互动性强 | 3% | 84% | 6% | 15% | 3% |

二次传播力 | 28% | 37% | 18% | 4% | 23% |

效果可量化/积累 | 30% | 56% | 13% | 6% | 8% |

创意灵活 | 8% | 76% | 18% | 12% | 22% |

覆盖广泛 | 87% | 31% | 36% | 21% | 10% |

投资回报率高 | 20% | 10% | 9% | 9% | 3% |

销售转化能力强 | 17% | 36% | 17% | 11% | 4% |

提升品牌形象 | 91% | 12% | 57% | 13% | 37% |

价格便宜 | 4% | 13% | 18% | 51% | 21% |

本文采编:CY317