1、航空供需持续改善,收益水平有望提升

5月航空客运增速达近两年最高增速,后续旺季行情值得期待。1-5 月份,全行业共完成旅客运输量2.2 亿人次,同比增长13.4%,较去年同期提升了2.9 个百分点。其中,国内、国际航线分别完成1.98 亿人次和0.22 亿人次,同比分别增长14.1%、7.1%。自去年三季度以来,国内客运市场需求持续旺盛,国内航线旅客运输量一直保持两位数快速增长,5 月当月增速达到16.7%,是两年来的最高增速。

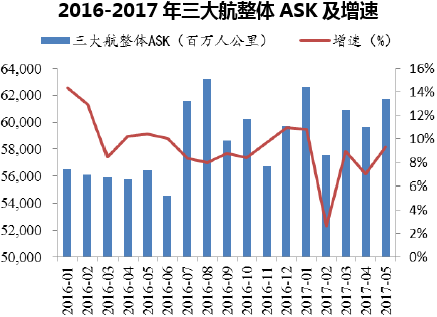

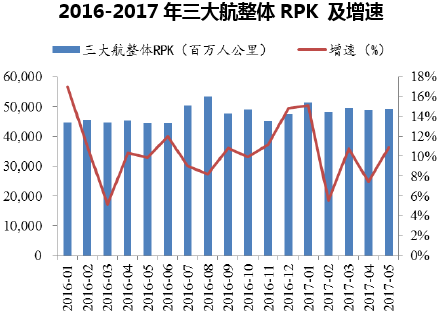

供需结构持续改善。由于经济回暖带来航空需求的提升,行业供需结构持续改善。2017 年1-5 月,三大航整体ASK 增速为7.8%,RPK 增速为9.9%,需求增速高于供给增速2.1pct。分航空公司来看,南航、国航、东航1-5 月ASK 增速分别为9.0%、4.8%、9.6%,RPK 增速分别为12.1%、6.9%、10.5%,三大航需求增速均高于运力投放增速。

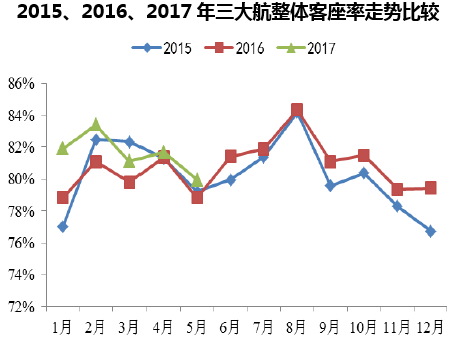

客座率持续上升。由于需求提升带来供需结构的改善,客座率有明显的提升,2017 年1-5 月三大航整体客座率为81.6%,同比提升了1.6pct,其中5 月整体客座率为79.9%,同比提升了1.1pct,行业供需匹配向好。5 月份,南航、国航客座率同比提升1.8pct、0.9pct 至80.81%、78.7%。南航、国航客座率水平继续维持高位,连续六个月环比提升。民航全行业飞机日利用率是平均每架飞机每天9.6 小时,与去年同期持平。

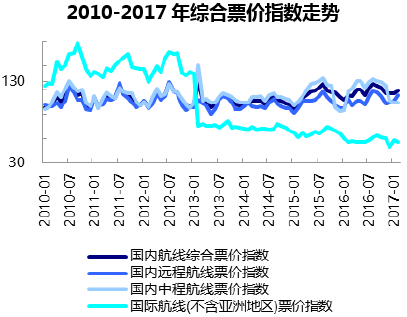

票价水平改善。从最新的5 月份数据来看,整体票价水平有所改善,同比提升4%。分地区来看,国内、国际票价水平同比分别4%、5%,从4 月开始,国内、国际票价同比转正,虽是航空淡季,但是票价指数并未出现明显回落。在需求供给持续向好的方向发展的情况下,行业运价水平有望在旺季有更好的表现。

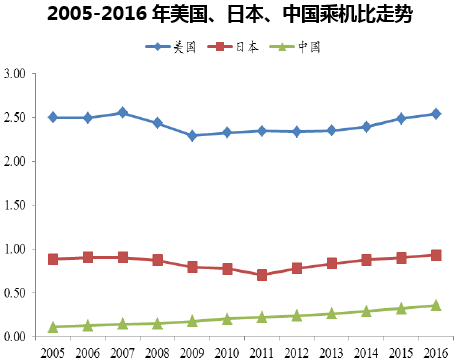

2、消费升级,航空市场增长空间巨大

国民收入水平提升,人均乘机次数较存在较大提升空间。近十年,我国的人均乘机比不断上升,2016 年我国人均乘机次数为0.35 人次,但是与美国、日本人均2.54、0.93 的乘机次数相比,还有很大的差距,未来随着我国居民收入水平的不断提升以及消费升级,航空需求有望充分释放。

中国人乘机比有巨大提升空间

中国人均GDP 超8000 美元

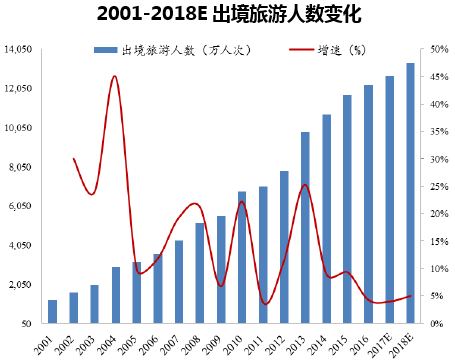

在消费升级带动下,国内游与出境游带动航空需求持续增长。2016 年我国人均GDP 达到8130 美元,居民收入水平持续提高,消费水平和形式不断升级,旅游出行的需求得以刺激和释放,同时也促进了航空出行的增长。2016 年我国国内旅游保持火热,国内游人数达44 亿人次,同比增长10%;出境游达到1.22 亿人次,同比增长4%。

国内旅游情况

出境游情况

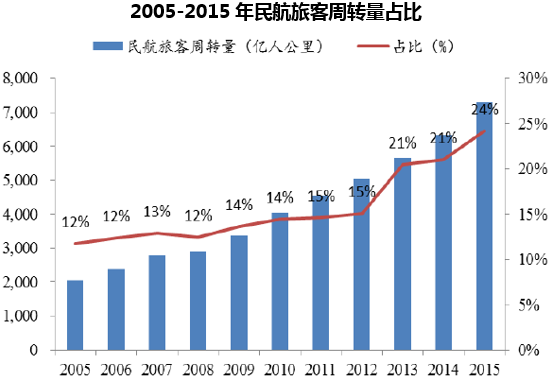

十三五”期间旅客周转量占比将提升至28%,航空运输在综合交通中地位将进一步提升。《民航十三五规划》提出:航空运输在综合交通中的比重进一步提升,旅客周转量比重达到28%;运输总周转量达到1420 亿吨公里,旅客运输量7.2 亿人次,货邮运输量850 万吨,年均分别增长10.8%、10.4%和6.2%。

3、民航市场化改革继续,提价空间陆续释放

2016 年10 月,民航局、发改委发布《关于深化民航国内航空旅客运输票价改革有关问题的通知》,进一步扩大市场调节价航线范围,800 公里以下航线、800 公里以上与高铁动车组列车形成竞争航线旅客运输票价交由航空公司依法自主制定。根据民航局规划,预计票价天花板在2020 年将完全放开,17 年有望在2016 年基础上进一步放开市场化调节航线。

鉴于供需因素这一客观存在,目前民航始终存在一些供不应求的特殊时段,比如春运、重要节假期等,部分航线航班价格有望获得“满幅度涨价”,并带来超预期收益。我们预计各个航空公司将“满幅度”利用涨价政策,尤其在繁忙航段采用涨价策略,即使5%的涨价幅度也会带来不菲的超预期收益。从国内航线排名靠前的20 个航段来看,受益明显的航空公司依次为中国国航、东方航空、南方航空。

本文采编:CY317