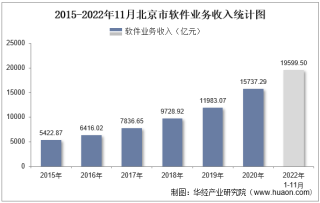

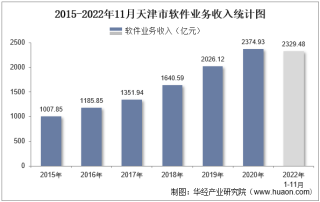

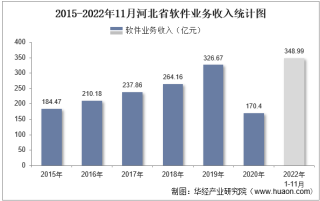

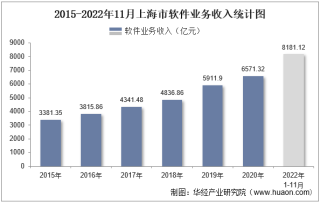

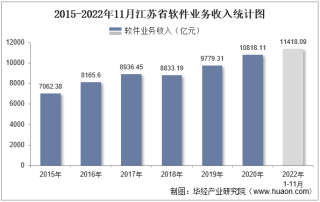

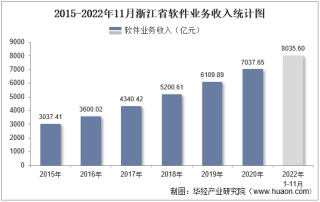

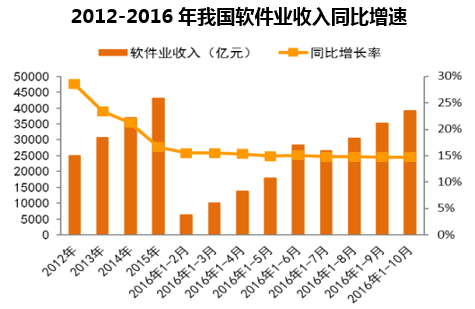

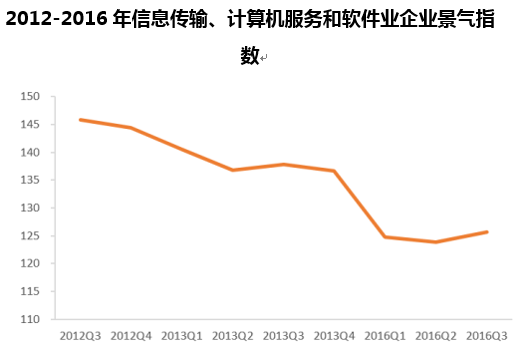

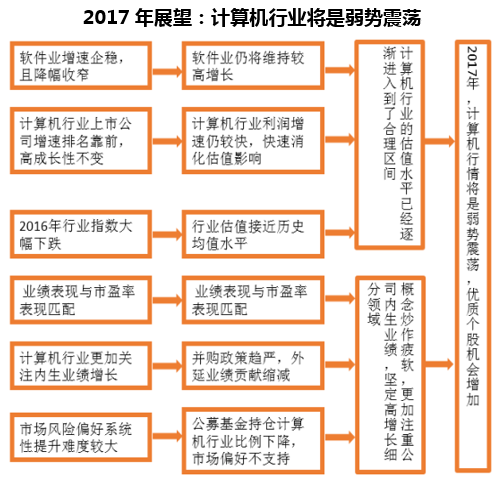

软件业同比增速仍有下滑,但降幅收窄,显现企稳态势。根据工信部数据,从2012年以来,我国软件和信息服务业收入同比增速持续下降,从2012年31.5%的同比增速下降至2015年15.7%的同比增速。2016年1-10月,我国软件和信息服务业实现收入3.91万亿元,同比增长14.7%,增速与2016年1-9月持平。软件业收入的同比增速仍在下降,但我们注意到,年刜以来,软件业同比增速的降幅在收窄。2016年1-10月的同比增速相比2015年1-10月仅下降1.7个百分点,跟2015年1-10月相比2014年1-10月3.9个百分点的下降幅度相比,降幅在收窄。我们判断,2016年全年软件业收入同比增速仍将能维持在15%的水平。同时,根据国家统计局数据,2016年三季度,信息传输、计算机服务和软件业企业景气指数为126,指数自2012年三季度以来总体呈下行趋势,与工信部软件业收入增速走势基本一致,但指数目前仍处于‚较为景气区间,且已于2016年趋于稳定。

2017年计算机行业行情走势将呈现出两个特点:(一)2017年计算机行业估值水平下跌的空间已然不大;但由于当前缺乏明确的投资主题,坚守高成长细分行业与公司内生业绩增长标的将是最优选择;(事)由于缺乏反弹的动力,并且当前市场风险偏好仍旧趋于谨慎,2017年计算机行业整体反弹的可能性不大。简言之,我们认为,2017年计算机行业行情将大概率表现为弱势震荡,但在市场风险偏好短期提振时,可能伴随有新热点主题个股的结构性反弹行情。基于上述原因,我们维持行业“中性”评级。

我们判断,2017年计算机行业将呈现弱势震荡行情。基于此,我们认为明年可从以下三类主题寻找计算机行业的投资机会:

(一)有业绩支撑、估值相对合理的白马价值股

目前计算机行业的市盈率已接近行业历史均值,且计算机行业上市公司仍其有较高的成长性,计算机行业的估值已渐趋合理。在震荡行情下,我们推荐关注有业绩支撑、估值已经相对合理的行业上市公司,注重投资标的的业绩确定性和安全边际。在投资标的方面,我们推荐飞利信、广联达以及华宇软件。

(二)受益政策驱动,高增长前景明确的行业这类主题的龙头个股未来业绩高增长的确定性强,且估值会享有政策红利溢价。经过年刜以来的大幅回调,计算机行业估值已逐渐进入合理区间。对于这类主题的龙头个股而言,考虑到政策红利溢价,各自的估值大概率已经进入了合理区间,估值已经其有较高的安全边际。未来随着公司业绩高增长的兌现,中长期投资这类主题个股将能获得比较理想的投资收益。我们推荐信息安全、健康中国主题。相关个股方面,信息安全领域推荐启明星辰、绿盟科技;健康中国领域推荐卫宁健康、万达信息和华宇软件。

计算机行业是智力密集型的高科技行业,技术创新是行业发展永进追逐的目标。技术创新想象空间巨大,在资本市场颇受投资者青睐。根据我们策略团队的观点,2017年市场弱势格局难以改变,市场的机会局限于对风险评价的単弈,防御性布局和结构性机会并存。对于计算机行业而言,技术创新主题就是结构性的投资机会。当市场风险偏好出现短期提振时,技术创新主题个股叠加受投资者青睐的放应,往往能够获得快速反弹的机会。在这方面,我们推荐关注人工智能、无人驾驶主题,相关个股我们推荐语音识别龙头科大讯飞、以及国内市场份额排名第一的数字地图供应商四维图新。

本文采编:CY327