一、草铵膦行业概况

草铵膦是一种除草剂。目前市场上主要的除草剂品种有草铵膦、草甘膦、敌草快、以及各种复配制剂。

1、药效是选择除草剂最关键的因素

因为中国大部分都是非转基因作物,除草剂在中国的推广主要动力是可以节省人工费用,加快除草效率。在除草剂大规模使用以前,我国的除草还是靠人力,随着人工成本的上涨,以及种地农民数量的减少,劳动力捉襟见肘,除草剂得以大规模推广。所以,除草剂最根本的竞争力体现在对劳动力的替代上,这一点就决定了除草剂的价格并不是农民选择除草剂的最关键因素,抗性杂草、对作物的影响、持久性、除草速度等药效才是最关键的,否则,一旦除草不成功带来的返工会大大高于除草剂的费用(一般每桶水用除草剂的费用在5-20元)。

药效是农户选择除草剂的最关键因素,这也决定了草铵膦是这一波百草枯被禁用过程中最受益的品种,替代进程尚未结束。百草枯主要用于果园、荒地除草、行间定向、播种前除草、收割后除草、催枯催熟等领域,具有除草快、不伤根的优点;草铵膦具有抗杂草(牛筋草、小飞蓬)、持续时间长、不杀根的特点,是替代百草枯较理想的品种,并且在百草枯禁用前,草铵膦已经开始逐步应用了;草甘膦除草杀根,容易伤害农作物根部,且见效时间长,不适合替代百草枯;而麦草畏作为草甘膦伴侣和选择性除草剂,不具竞争力;敌草快本来有希望大规模替代百草枯,但存在对禾本科杂草除草效果差、易返青等问题,并且由于部分农药企业以敌草快的包装来装百草枯,给经销商带来一些违法风险,渠道推广力度下降,未能成为理想的替代品。

2、草甘膦的核心地位难以动摇

草甘膦最大的优点是斩草除根、价格低廉、农民认可度高,比较严重的缺点是容易杀伤农作物的根、有抗性杂草、见效慢(7-10天,草铵膦一般3天,敌草快几小时即见效)。草甘膦斩草除根的优点体现出来就是药效持久,所以在非耕地的应用领域具有强大的竞争力,这一点百草枯、草铵膦、敌草快都难以匹敌,曾经,除草剂明星百草枯也面临草甘膦巨大的威胁,所以短期之内,其他除草剂难以威胁到草甘膦的统治地位。

3、草铵·草甘膦复配制剂有望成为长期的大趋势。

抗性杂草的问题应该会长期制约草甘膦的使用,在草甘膦传统应用领域,未来复配制剂应该是大趋势,例如草铵·草甘膦复配制剂就会有较大的机会,未来草铵膦价格大幅下行会加速草铵·草甘膦的推广。

二、草铵膦行业的发展现状

1、草铵膦行业竞争格局

从2017年开始,国内部分企业开始申请草铵·草甘膦的登记证,监管机构2017年共通过3张登记证,而2018年登记证大规模爆发,新增通过13张,截至目前达到16张登记证书。

我国草铵膦主要生产企业

|

编号

|

企业名称

|

|

1

|

浙江新安化工集团股份有限公司

|

|

2

|

江苏辉丰生物农业股份有限公司

|

|

3

|

广西汇丰生物科技有限公司

|

|

4

|

深圳诺普信农化股份有限公司

|

|

5

|

山东兆丰年生物科技有限公司

|

|

6

|

陕西韦尔奇作物保护有限公司

|

|

7

|

海利尔药业集团股份有限公司

|

|

8

|

永农生物科学有限公司

|

|

9

|

安徽省银山药业有限公司

|

|

10

|

安徽省丰臣农化有限公司

|

|

11

|

山东德浩化学有限公司

|

资料来源:华经产业研究院

2、草铵膦行业的竞争产品

敌草快和百草枯同属吡啶类农药,除草效果比较相似,但敌草快在这一波百草枯的替代中显然是失意者,主要原因还是敌草快对禾本科杂草除草效果不佳,药效不佳影响了敌草快的大规模推广,同时,敌草快虽然除草速度快,但是不杀根,易返青,也阻碍了敌草快的大规模应用。

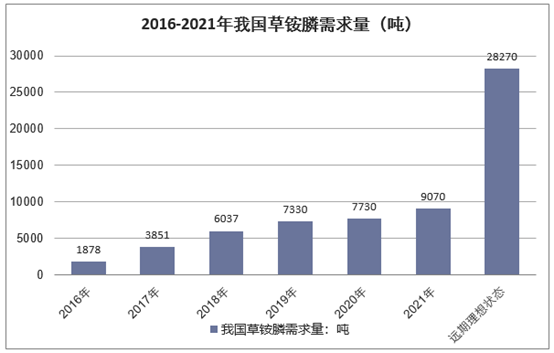

百草枯禁用推动中国草铵膦需求量的快速增长我国草铵膦需求量将会保持快速增长,2016年我国草铵膦的内需量为1878吨(折纯),2018年我国草铵膦内需量为6037吨,2019年和2020年分别达到7300吨和7700吨,近几年增长主动力为百草枯的禁用,辅动力为抗草甘膦杂草的加剧、草铵膦价格下降带来的性价比提升,草铵膦和草甘膦的复配制剂将是更长期的大趋势,理想情况下,假设草铵膦和草甘膦的复配制剂(一般复配比例为6%:30%)完全替代掉草甘膦,我国草铵膦的内需量将达到2.8万吨。

资料来源:华经产业研究院

3、草铵膦的需求现状

2006年之前,国内市场上几乎没有草铵膦制剂销售,2007年,永农生物的“百速顿”上市,在我国首家销售,根据世界农化网的报道,2007年百速顿销量仅为2吨,2008年达到4吨,2009年在广东的销量就超过30吨,2010年在广东的销量达到70吨,2011年全国的总销量接近300吨,2012年销量突破600吨,2013年单品过千吨,成为长江以南区域的“抢手货”,2014年单品销售额过亿元,2015年爆发式增长,2016年单品突破、单品上量,处于遥遥领先的市场地位。可以看出,2010年之前,没有10%草甘膦和百草枯的取缔,草铵膦也实现了快速增长,我们认为草铵膦产品的核心竞争力还是体现在对抗性杂草的去除(相对草甘膦和百草枯)、不伤根(相对草甘膦)、持续时间长(相对百草枯)。

4、草铵膦需求的推动因素:百草枯是草铵膦未来两年增长主动力

(1)百草枯将于2020年9月彻底禁用

由于百草枯中毒后的不可逆转性,百草枯在我国已经被禁用,禁用的节奏如下:

百草枯的禁用历程

|

时间

|

历程

|

|

2014年7月1日

|

撤销百草枯水剂登记和生产许可、停止生产,保留母药生产企业水剂出口境外使用登记、允许专供出口生产;

|

|

2016年7月1日

|

停止水剂在国内销售和使用

|

|

2018年9月25日

|

停止百草枯胶剂的生产

|

|

2020年9月26日

|

停止百草枯胶剂的销售

|

资料来源:华经产业研究院

(2)百草枯禁用将逐渐为草铵膦提供5400吨左右的空间

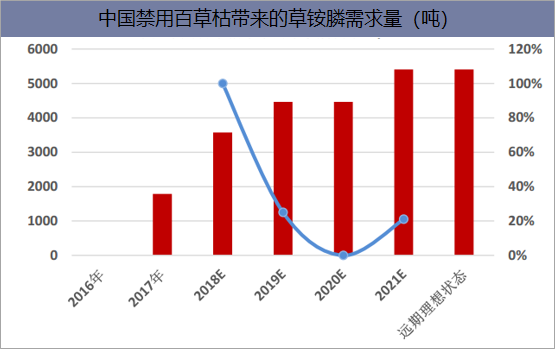

预计每年1.15万吨百草枯中,2017-2019年每年继续以胶剂使用的百草枯约有2000吨,剩余9500吨的百草枯被逐步替代掉,剩余以胶剂存在的2000吨百草枯在2021年被替代掉,其中70%的百草枯空间转让给草铵膦,则草铵膦在2017-2019年增量为4465吨,在2021年的增量为940吨。我们预计百草枯替代带给草铵膦的总增量为5405吨,其中2017-2019年平均为1488吨,2021年为940吨左右。

资料来源:公开资料整理

三、草铵膦行业的发展前景及趋势

1、草铵膦和草甘膦复配制剂有望长远增长

由于长时间大量单一连续使用草甘膦,杂草的抗性问题已经非常突出。到目前已经公布了42大类(根据发现地区及抗性基因不同细分成301种小类)杂草对草甘膦产生抗性,抗草甘膦杂草的出现与发展严重影响了作物的产量、质量。

我国草甘膦抗性杂草主要有问荆(节节草)、李氏禾(游草)、田旋花、刺耳菜、小飞蓬、牛筋草、竹叶草、黄鹌菜、通泉草、鸭跖草、马齿苋等。

抗草甘膦杂草列表(主要大类)

|

编号

|

中文名

|

学名

|

分布

|

|

1

|

硬直黑麦草

|

Loliumrigidum

|

澳大利亚、美国、南非、法国、巴西、意大利、以色列、西班牙

|

|

2

|

牛筋草

|

Eleusine

indica

|

马来西亚、美国、中国、哥伦比亚、玻利维亚、哥斯达黎加、阿根廷、巴西、日本、印度尼西亚

|

|

3

|

小飞蓬(小白酒草)

|

Conyza

canadensis

|

美国、巴西、中国、西班牙、捷克、加拿大、波兰、意大利、葡萄牙、希腊、匈牙利、日本、韩国

|

|

4

|

多花黑麦草(一年生黑麦草)

|

Loliumperenne

ssp.

Multiflorum

|

智利、巴西、美国、西班牙、阿根廷、意大利、日本、瑞士、新西兰

|

资料来源:公开资料整理

2、草铵·草甘膦是较好的发展方向

解决抗性杂草问题的办法有很多,例如草甘膦复配、改进剂型(研究新型的表面活性剂或助剂)、提高防除技术、轮作等。其中草甘膦和其他农药的复配是一个重要的方向。

从理论上来看,草铵·草甘膦不光能够去除抗性杂草,而且成本进一步降低,可以作为草甘膦应用的重要补充。

草铵膦复配制剂有望成为大趋势。在草甘膦传统领域,想继续保留草甘膦斩草除根的效果,并提高杀抗性杂草的效果,同时考虑性价比,复配制剂应该是大趋势,草铵·草甘膦复配制剂有较强的竞争力。草甘膦的复配制剂也有很多种,当前市场也比较关心草铵·草甘膦和麦畏·草甘膦(麦草畏和草甘膦的复配制剂)。

相关报告:华经产业研究院发布的《2019-2025年中国草铵膦行业市场深度调研分析及投资前景研究预测报告》

本文采编:CY237