一、生鲜电商行业发展概述

随着国民经济的增长,人们对美好生活的追求越来越高。传统生鲜市场已经无法满足部分人的需求,因此开启了生鲜电商时代。我国生鲜电商市场发展早期以地域性垂直类生鲜平台为主,随后,生鲜电商受到资本方的关注,同时电商巨头纷纷入局,行业发展迅速。现阶段,生鲜电商仍处于模式探索和高速发展期,尚未出现成熟的盈利模式,随着前置仓模式的持续火热,以及线上线下结合的新零售模式、社区拼团等新模式入局,生鲜市场的新一轮混战已然开始。

生鲜电商市场的发展可以分为三个时期:萌芽期、探索期和发展期。其中萌芽期主要以地域性垂直类生鲜平台为主,探索期时电商巨头纷纷入局,出现前置仓模式。发展期生鲜新零售模式爆发,前置仓模式继续领跑,出现社区拼团等新模式。

生鲜电商市场的发展

资料来源:公开资料整理

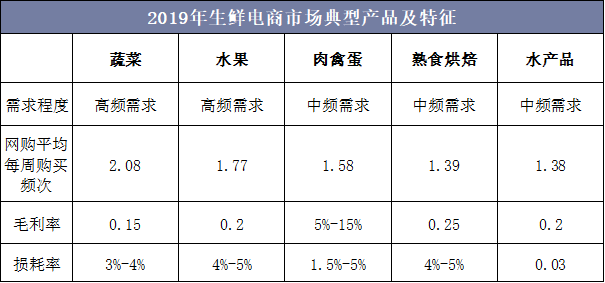

因水果更容易运输存储等因素,多数生鲜电商以水果为切入口,生鲜电商市场中水果为主要品类,蔬菜、水产品等品类占比相对较少。随着用户互联网购物的习惯养成以及对即时消费需求的增加,作为生活必需品的一日三餐食材,蔬菜因其具有刚需、高频和高毛利等特点,成为生鲜电商的新入口,蔬菜在生鲜电商产品品类中占比有所增加。

2019年生鲜电商市场典型产品及特征

资料来源:公开资料整理

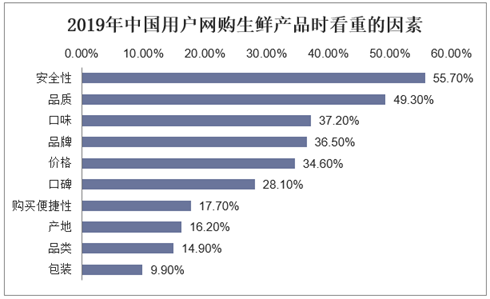

经调查发现,我国用户网购生鲜产品时最注重的是安全性,其次是品质和口味,因此,生鲜电商行业一定要“对症下药”。

2019年中国用户网购生鲜产品时看重的因素

资料来源:公开资料整理

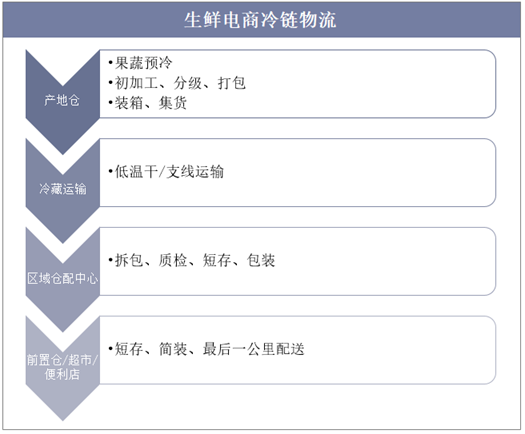

为了保障生鲜的安全与品质,生鲜产品和消费者的链接——冷链物流生鲜供应链是最关键一环。冷链物流包括预冷、冷藏、运输、销售等环节,每个环节都是涉及到不同的冷链装备以及相应的冷链技术,并且不同的环节之间需要无缝对接,以控制全流程流通的品质。

生鲜电商冷链物流

资料来源:公开资料整理

二、生鲜电商行业市场规模现状

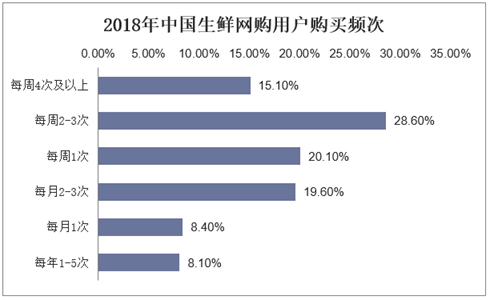

从消费端来看,中国消费者网购生鲜的习惯已经养成,数据显示,每周购买1次以上的生鲜网购用户占比达63.8%,其中每周购买2-3次的用户占比为28.6%。生鲜电商用户数量和行业渗透率的逐年提升,驱动生鲜电商市场规模的增长。

2018年中国生鲜网购用户购买频次

资料来源:公开资料整理

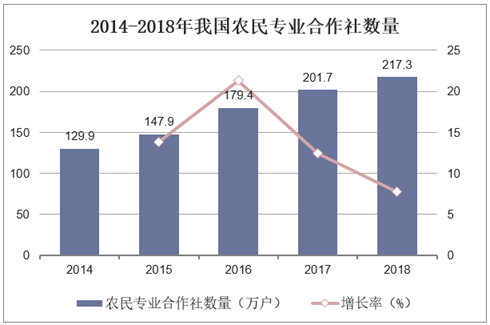

从供给端来看,伴随着农业生产经营单位、农民专业合作社等新型经营主体的增加,我国农业生产向规模化、专业化方向发展,农产品的标准化、集约化程度也随之提升,为生鲜电商规模采购提供了基础。

2014-2018年我国农民专业合作社数量

资料来源:公开资料整理

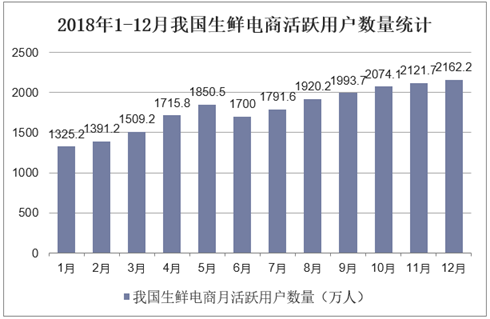

有了消费端和供应端的基础,生鲜电商月活跃用户数量亦快速增长。2018年12月,我国生鲜电商月活跃用户数量已经达到2162.2万人,较2017年底(1277.1万人)增长了69.31%。其中,2018年4月,受到天气回升,鲜果纷纷上市的影响,生鲜电商应用活跃人数增速最快,环比增长达到13.7%。

2018年1-12月我国生鲜电商活跃用户数量统计

资料来源:公开资料整理

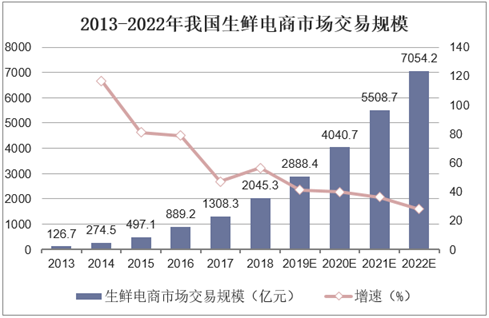

随着生鲜电商用户的爆发式增长,生鲜电商市场发展迅速,2018年生鲜电商市场交易规模突破2000亿元。2016-2017年市场虽迎来洗牌期,大量中小型生鲜电商或倒闭或被并购,市场遇冷;但与此同时,阿里京东等电商巨头入局,不断加码供应链及物流等基础建设投资,并带来了线上线下融合的新零售模式,使得生鲜电商市场备受关注。

2013-2022年我国生鲜电商市场交易规模

资料来源:公开资料整理

未来随着生鲜电商模式的成熟、网购生鲜用户覆盖数量愈发广泛以及技术成熟、生鲜电商供应链的升级,生鲜电商行业仍将保持快速发展。

相关报告:华经产业研究院发布的《2019-2025年中国生鲜电商行业发展潜力分析及投资方向研究报告》

三、生鲜电商行业弊端

1、生鲜产品保质期短、标准化程度低,产品安全难以控制

消费者对生鲜产品品质要求高,但是生鲜产品保质期短,且受地域性和季节性限制强,因此,生鲜产品对供应链管理要求较高。

2、产品流通链条长,产品损耗大

传统供应链链条较长,上游生产高度分散,流通环节众多,中间需要经转产地农贸市场、批发商、销地批发市场等多个环节,层层加价且流转时间长。同时,生鲜产品极易腐损,所以损耗率高。

3、物流成本高

目前生鲜农产品物流标准化体系建设缓慢,物流设施设备缺乏统一规范,各流程之间不能有效连接,导致各个物流环节工作量加大,从而导致物流成本增加。

4、未形成用户黏性

因为供应链端缺乏优势,依靠补贴形成价格竞争力,尚未形成真正的用户黏性。生鲜作为人们日常所需,在意的仍然是产品、服务的综合价格和自身忙碌程度之间的平衡。因此,生鲜电商难以让用户形成真的的黏性。

四、生鲜电商行业发展趋势

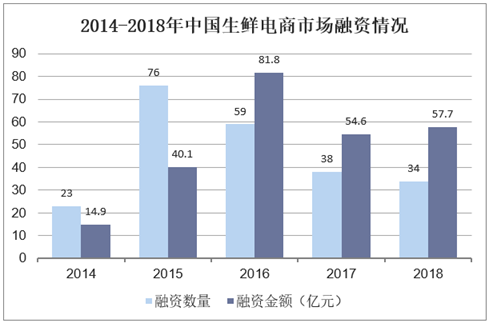

1、融资数量少但金额大

生鲜电商作为电商品类中的后起之秀,一直备受资本市场关注。随着“生鲜”在电商领域中热度的持续升温,多家生鲜电商企业得到资本投资,新的生鲜垂直电商平台不断涌现。近两年来,生鲜电商行业发展日趋理性,融资事件数量相对较少,但融资金额较大,资本向头部企业集中的特点愈发明显。

2014-2018年中国生鲜电商市场融资情况

资料来源:公开资料整理

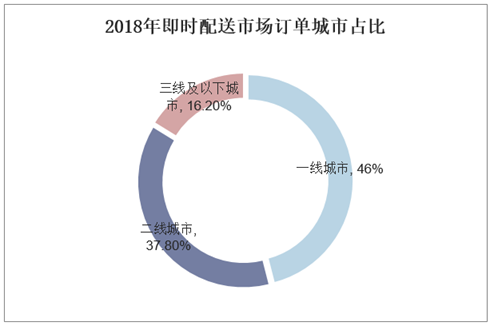

2、市场下沉空间大

由于互联网的普及,以及拼多多等电商平台,通过低价策略吸引了大量低线城市的低收入人群网购消费。然而,三线及以下城市人口虽然占比更大,但2018年即时配送市场订单占比却明显低于高线城市,仅仅只有16.2%,因此生鲜电商市场下沉空间大。

2018年即时配送市场订单城市占比

资料来源:公开资料整理