一、建筑陶瓷行业产业链概述

1、产业链整体概述

建筑陶瓷行业的上游行业包括矿物原料、釉原料的原材料开采及加工业、各类辅料的生产制造和陶瓷加工设备,下游行业为建筑装修装饰。原材料方面,由于我国矿物原料、釉原料等原材料供应充足,开采、加工企业较多,原材料供应充分,市场竞争也较为完全。生产设备方面,我国的陶瓷生产设备包括压机、窑炉、球磨机器等都实现了国产化,并且国内陶瓷生产设备厂家实现了出海,在生产设备方面摆脱了受制于人的状态。上游原材料和机械设备的易得使得陶瓷砖的生产进入壁垒不高,行业内生产企业众多,加之陶瓷砖产品花色和规格导致SKU众多,加之质量较大、运输半径比较短,需求分布广泛,给了众多中小产能存活的机会,行业市场空间巨大。

建筑陶瓷行业产业链图谱

资料来源:公开资料整理

2、上游成本结构

建筑陶瓷行业上游原材料包括砂坭、化工材料、包装材料等。砂坭主要指超白水洗球土、钾钠砂、钾钠长石、温白砂等,化工材料主要指硅酸锆、亚光釉、坯体添加剂、全抛釉等。成本构成来看,单项材料或能源占比均不到15%,合并口径看原材料的成本占比为34.14%,能源成本占比为24.90%。

2020年H1中国建筑陶瓷主要企业成本结构分布情况

资料来源:公开资料整理

3、下游需求推动

精装房渗透率提升,工程渠道释放红利。近年在政策鼓励、房企利润空间、消费习惯改变等因素的推动下,我国精装房开盘数快速提升的同时渗透率迅速提升,2019年我国精装房开盘套数达326万套,2020年受特大卫生事件影响有所下降。精装房趋势下,建筑陶瓷行业B端业务增速显著加快,成为细分领域里的高增长赛道。

2016-2020年中国精装房开盘套数及增长率

资料来源:公开资料整理

二、建筑陶瓷市场现状

地产政策收紧+供给侧优化改革,陶瓷行业供给有所紧缩。2017年起,在下游房地产宏观政策持续收紧+行业供给侧优化改革下,建筑陶瓷产量开始下行。2018年国产陶瓷砖总产量跌破百亿平方米至90.11亿平方米,2019年继续走低,同比下降8.7%至82.25亿平方米,2020年受益大板等行业发展稍有上升,提高到85.74亿平方米。

2011-2020年中国建筑陶瓷产量及增长率

资料来源:中国建筑卫生陶瓷协会,华经产业研究院整理

2、企业格局

2015-2020年我国建筑陶瓷规模以上企业数量逐年下降,主要原因是建筑陶瓷产业准入门槛较低,长期以来行业整体发展方式较为粗放。早期我国建筑陶瓷生产能力扩张迅速,导致行业产能结构性过剩,存在节能减排难、产品附加值低、技术创新不足、企业平均规模小等问题,低端产能过剩而高端产能不足。在环保严规和地产调控收紧双驱下,小企业陆续被淘汰出局或沦为优秀头部企业的代工厂,行业参与者数量减少,但行业整体经营效益不降反增,市场竞争走向有序化。从产能结构性优化角度看,行业落后产能持续出清,致使行业总体利润率水平有所改善。

2015-2020年中国建筑陶瓷规模以上企业数量变化

资料来源:中国建筑卫生陶瓷协会,华经产业研究院整理

3、营收状况

从企业营收看,收到市场出清影响,规模以上企业不断减少等影响,营收状况在2016年-2018年逐年下降,2019有所回暖。根据数据,2018年中国建筑陶瓷规模以上企业营业收入大幅下降,为2993亿元,较2017年减少1170亿元,2019年中国规模以上建筑陶瓷企业全年实现主营业务收入3079亿元,同比增长2.87%。

2014-2019年中国建筑陶瓷规模以上企业营收状况

资料来源:中国建筑卫生陶瓷协会,华经产业研究院整理

4、地区分布

就地区分布情况而言,我国建筑陶瓷砖主要分布在福建、广东和江西等地区,总和占比超70%。其中福建省占比位列第一,约为35%左右。

2020年中国陶瓷砖产量主要地区占比分布情况

注:数据为2020年8月数据

资料来源:中国建材联合会,华经产业研究院整理

5、运行状况

我国建筑陶瓷整体产能过剩,受政策和市场影响,自2015年起我国建筑陶瓷市场逐步出清,大量中低端生产力加速被淘汰,受此影响,建筑陶瓷行业整体景气度不高。生产制造逐步偏向绿色和智能化,随着岩板行业逐步出现,行业的高利润和定制型特点吸引大量资本和企业进入,建筑陶瓷行业整体回暖。

2013-2019年中国建筑陶瓷生产线情况

资料来源:粤港澳大湾区传统优势制造业国际化路径研究,华经产业研究院整理

三、建筑陶瓷市场结构

1、市场分类

建筑陶瓷品类丰富,装饰属性强,品牌属性较弱,企业新产品开发能力更重要。建筑陶瓷根据材质、形制等方面的不同,可细分为内墙砖、抛光砖和仿古砖等,总体来看各有优劣。从消费者使用角度来讲,建筑陶瓷产品属性更侧重于装饰性,功能性较弱,消费者更看重瓷砖或材料的花色、质感和个性化,相对于装饰性,其品牌辨识度较低,厂家需要有很强的市场敏锐度,随着市场流行趋势的变动产品不断推陈出新。

中国主要建筑陶瓷分类状况

资料来源:公开资料整理

2、产能结构

就细分行业结构来看,产能整体表现为下降趋势,大板成行业主要发展推动力。根据中国建筑卫生陶瓷协会数据显示,近三年, 陶瓷砖产能由136亿平方米降至123亿平方米, 下降9.6%,其中, 抛光砖生产线减少330条,降幅达到67.76%;内墙砖生产线减少188条,产能下降19.06%;外墙砖生产线减少113条,产能下降29.59%;仿古砖生产线减少227条,产能下降28.85%;大板生产线增长8倍;陶瓷瓦产能增长30.5%。

2018-2020年中国建筑陶瓷细分行业生产线变动

资料来源:中国建筑卫生陶瓷协会,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国建筑陶瓷市场调查研究及行业投资潜力预测报告》;

四、建筑陶瓷竞争格局

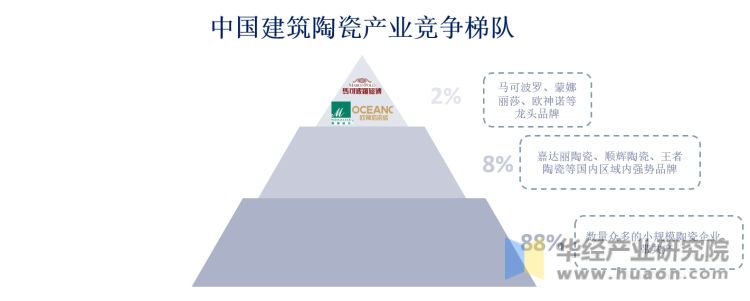

从行业格局来看,2019年我国瓷砖行业主要划分为三个梯队:第一梯队如马可波罗、蒙娜丽莎、欧神诺等全国瓷砖龙头占企业总数的2%左右;第二梯队例如嘉达陶瓷、顺辉陶瓷等品牌约200家,占据业内企业总8%左右;第三梯队为中小型陶瓷企业,占据企业总数88%,价格灵活性强但技术相对落后。然而随着中小企业近年由于政策、供给侧改革等因素不断承压,行业龙头依靠规模优势来控制成本,并新建产线争夺市场,集中度将进一步提高。

注:占比为数量占比

资料来源:公开资料整理

从房地产开发商500强首选品牌的投票数据来看,马可波罗、蒙娜丽莎和欧神诺位列房地产企业首选建筑陶瓷品牌前三名,市场份额超过50%。高品质建筑陶瓷品牌仍然处于市场前列,行业集中度不断提升。

2018-2019年度500强开发商首选建筑陶瓷品牌率

资料来源:公开资料整理

五、建筑陶瓷趋势分析

1、政策改善行业产能过剩

陶瓷行业环保限额收紧,准入门槛提高,促进供给。《建筑卫生陶瓷单位产品能源消耗限额》等政策对新建陶瓷砖生产企业及产线做出了严格的要求。目前国内陶瓷行业处于“高端市场竞争不足,中端市场供需基本平衡,低端市场供大于求”的状态,准入门槛高标化有望显著改善国内陶瓷市场低端产能过剩现象。

2、消费升级带动行业受益

国内消费升级显著,产品需求高端化。根据《中国居民消费升级报告(2019年)》披露,全国居民消费升级综合指数从2013年的0.341攀升至2019年的0.378,居民人均可支配收入和人均消费支出同频增长,居民消费力稳步提升。消费者对瓷砖产品的要求从对质量及功能性的需求提升到了对个性化、美观化的要求,因此同质化严重的低端陶瓷产品逐渐被淘汰,定位于中高端市场的陶瓷企业或将受益。

3、岩板等大板成行业驱动力

自2019年蒙娜丽莎首次在国内实现超大规格陶瓷岩板的独立生产后,岩板的高利润率和家具定制化功能吸引陶企纷纷投建岩板产线。据陶城报统计,截至2021年6月国内已有超150条岩板生产线,若按照投产工期为300天/年,日产7000-10000平方米产能匡算,国内岩板产能已达3.15-4.5亿平方米/年。岩板行业的快速扩张成为陶瓷行业回暖的中坚力量,随着岩/大板行业持续发展,我国建筑陶瓷行业或将一改颓势。

华经产业研究院通过对中国建筑陶瓷行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业重点企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2021-2026年中国建筑陶瓷市场竞争策略及行业投资潜力预测报告》。