一、卷烟行业现状分析

根据国家卫健委发布的《中国吸烟危害健康报告2020》显示,我国吸烟人群超过3亿,15岁及以上人群吸烟率为26.6%,其中男性吸烟率高达50.5%,如此庞大的吸烟群体,为烟草行业提供了广阔的发展空间。卷烟是目前最主要的烟制品,其生产销售几乎覆盖全国各地,我国也是世界上最大的卷烟生产和消费国家。2021年我国生产卷烟24182亿支,较2020年增加319亿支,卷烟产量保持稳中有升。

2015-2021年中国卷烟产销量情况统计

资料来源:国家统计局,华经产业研究院整理

同时我国烟草行业实行“统一领导、垂直管理、专卖专营”的管理体制,由国家烟草专卖局、中国烟草总公司对全国烟草行业进行集中统一管理。自2015年5月10日起,卷烟批发环节从价税率由5%提高至11%,并按0.005元/支加征从量税。税率调整对15/16年的烟草行业产生了一定负面影响,但很快就恢复过来。具体来看,2021年税利总额和上缴财政总额分别达13581亿元和12442亿元,皆创历史新高。卷烟作为我国税收的关键组成部分,是我国财政收入的有力保证。

2015-2021年中国烟草行业水利总额和财政收入

资料来源:国家烟草专卖局,华经产业研究院整理

二、烟草行业相关政策梳理

自2017年开始陆续推出多项政策规范行业健康发展,其监管重点围绕保护未成年人不受新型烟草侵害展开,2019年底规定禁止线上销售电子烟产品,2022年《电子烟管理办法》和电子烟强制性国家标准出台,规定禁止销售除烟草口味外的调味电子烟产品,电子烟回归烟草本源,同时强化对未成年人的保护。HNB方面,2017年初国家规定将IQOS、Glo等多款新型烟草产品纳入卷烟鉴别检验目录中,即HNB与传统卷烟相同,也需遵循烟草专卖制度,目前HNB在国内尚未放开销售。

近年中国烟草行业相关政策梳理

资料来源:国家烟草专卖局,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国烟标市场竞争态势及行业投资前景预测报告》

三、烟标产业链及生产工艺

烟标是指烟草制品的标识,俗称烟壳,烟盒。收藏中所称的烟标,通常是指香烟的直接包装盒皮,俗称烟盒皮、烟壳等。从烟标产业链来看,上游主要包括造纸、纸制品加工、油墨、电化铝(烫字)等,发展均比较成熟,原材料供应充足,属于充分竞争行业,价格体系也相对透明。烟标企业下游面向卷烟行业。由于卷烟与烟标的配套性,卷烟行业发展状况对烟标行业的产品结构、需求规模、发展速度有显著影响。

烟标行业产业链

资料来源:公开资料整理

烟标作为卷烟包装材料,不仅承担着形象展的功能,还是产品文化内涵和品牌价值的重要载体,具备高附加值。相较于包装印刷中诸多子行业,烟标在外观和防伪设计、包装材料选择、印刷工艺应用等方面要求更高,包括烟标的平整度、光滑度、耐磨性、热封性、膜切和套印精度等诸多指标。为达到防伪目的,烟标设计中大量采用复杂的网点层次、专色的精美标识图案;生产材料方面广泛使用“热敏显像”、“光敏成像”等防伪油墨,此外还在印刷过程中采用定位防伪、激光全息、浮凸印刷技术和特殊荧光化合物涂料等,大幅提升了烟标制作的难度。

烟标生产工艺

资料来源:公开资料整理

四、烟标行业现状分析

卷烟作为烟标生产链的下游产业,产量持续处于较高水平,对我国烟标行业发展起到了极大的带动作用。从烟标市场规模来看,行业逐年增长。据统计,2021年我国烟标行业市场规模达到370.1亿元,同比增长4.37%,预计2026年市场规模达到430.4亿元,保持稳定增长态势。

2019-2026年中国烟标行业市场规模及增速情况

资料来源:公开资料整理

从烟标单价走势来看,我国烟标价格基本保持稳定上涨态势。据统计,2021年我国烟标单价为3.1元/条。

2019-2026年中国烟标行业烟标单价情况走势

资料来源:公开资料整理

五、烟标行业竞争格局

1、市场集中度

从市场竞争格局来看,卷烟品牌市占率提升,带动烟包集中度提升。我国从2002年开始密集出台政策推进“三产剥离”,催化烟草行业主辅分离加速,龙头企业扮演行业整合者角色,烟草重点品牌市占率不断提高,2013-2021年CR5从23.7%提升至28.7%。具体来看,我国烟标行业市场集中度较为分散,仅有两家市占较多的企业,分别是劲嘉股份(8.3%)、东风股份(7.0%)。

中国烟标行业市场竞争格局情况

资料来源:公开资料整理

2、重点企业经营情况

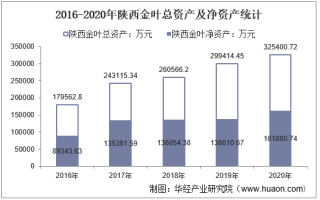

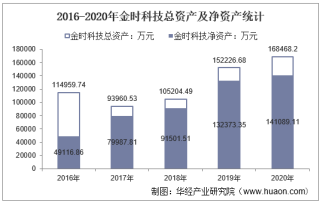

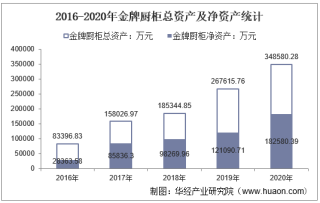

目前我国烟标行业市场占有率较高、规模较大的企业主要为东风股份和劲嘉股份,两家公司均成立于广东省,成立时间较早,主要从事包装印刷品和材料的研发生产。从两家公司烟标业务经营情况来看,2021年东风股份烟标业务营收24.6亿元,劲嘉股份业务营收为23.0亿元。

2016-2021年东风股份与劲嘉股份烟标业务营收

资料来源:公司公告,华经产业研究院整理

从烟标业务销售情况来看,东风股份2021年烟标销量达到332万大箱,劲嘉股份烟标销量为342万大箱。

2018-2021年东风股份与劲嘉股份烟标销量情况

资料来源:公司公告,华经产业研究院整理

六、烟标行业未来发展趋势

随着卷烟产品品牌结构不断升级,烟草客户对烟标产品的防伪技术、环保要求、设计与品牌传达力要求日益提高,烟标生产企业的经验与资质、研发创新能力、设计能力愈发重要。同时受烟草客户持续推进降本增效及招投标政策的影响,烟标印刷包装行业也在持续进行行业调整,行业内设计服务能力强、技术水平高、质量控制严、响应速度快、能满足不同卷烟品牌烟标印刷需求的优质龙头企业将会获得较好的发展机会,而且在卷烟产品品牌结构升级的背景下,烟标产品通过相应的结构提升以及工艺技术的优化,产品单价及利润水平也有望得到进一步的提升。