1、高新技术有望颠覆未来,各细分技术处于不同发展阶段

分子诊断是指应用分子生物学方法检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术。作为生命科学最前沿的技术,分子诊断已经广泛应用于产前筛查、传染病、肿瘤等领域。现阶段最为人们所熟知的基因测序就属于分子诊断的范畴,被称为决定未来经济的12大颠覆技术之一。除此以外,分子诊断还有聚合酶链式反应技术、荧光原位杂交技术以及基因芯片技术。

PCR、基因测序和基因芯片技术并驾齐驱。目前,荧光原位杂交技术由于操作复杂、通量低等缺点应用已经较少,而PCR、基因测序以及基因芯片三大技术由于各自的技术优势在不同领域发挥着重要作用。

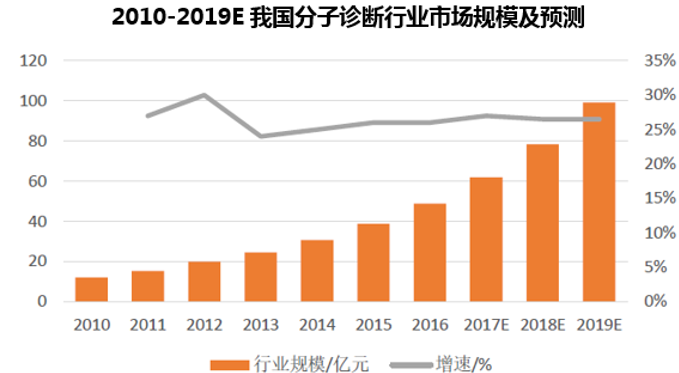

2、分子诊断以超过25%的增速领跑体外诊断行业,市场集中度低

我国分子诊断市场正处于发展前期,规模较小但增长迅速。2010年分子诊断市场规模仅仅12亿元左右,至今保持着约25%的增长速度,预计2019年有望达到100亿的规模。

中国分子诊断市场增速超过25%

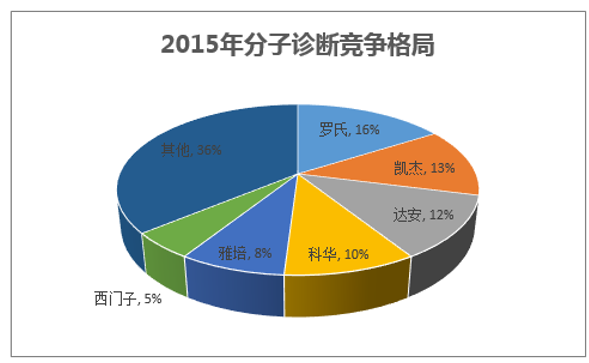

国内市场竞争分散,行业集中度低。现阶段由于国内分子诊断刚刚起步,国外巨头渗透率相对较低,并且分子诊断的技术应用相对较多且未显现明显的主流趋势,因此国内市场极为分散,销售额上亿的公司较少,国内优秀的公司有达安、科华等。

2015年中国分子诊断市场竞争格局较为分散

3、领域内各技术情况迥异

PCR技术最为成熟,试剂进口替代程度高。PCR由于技术发展较早,在我国发展最为成熟。同生化诊断类似,PCR系统也是由仪器与试剂构成且能够开放使用,即不用厂商的仪器与试剂盒可以配合使用,给国内精密仪器制造水平不高的公司带来了机会。国产品牌的PCR试剂如达安凭借价格优势及渠道优势已占据国内大部分市场,而PCR仪器领域国内还比较落后。

基因芯片在我国处于起步阶段。基因芯片在我国起步较晚,临床应用也少,在科研领应用较多,国内的优秀公司有达安基因、百傲科技等,均已获得CFDA的注册证。由于检测成本较低、检测时间短,基因芯片技术在个体化用药等领域的应用被行业专家所看好。

基因测序市场初露端倪。基因测序按照原理分为一代、二代和三代测序,2014年,二代测序技术正式进入我国市场,并占据主流,但是应用范围主要局限在无创产前(NIPT)。现阶段,由于价格较为昂贵,NIPT的使用主要用于复检,造成使用渗透率低,因而国内主要的基因测序公司如华大基因、贝瑞和康的主要营业模式均为提供测序服务。未来基因测序的主要看点在于肿瘤诊断与治疗领域的大规模应用。

本文采编:CY317