一、移动广告的特点及计费方式分析

移动广告是指通过移动设备(手机、PSP、平板电脑等)访问移动应用或移动网页时显示的广告。移动广告主要有图片广告、视频音像广告、搜索类广告、电子邮件广告、信息流广告、插片广告、积分墙广告、LBS广告等表现形式。

移动广告的特点分析

特点 | 具体表现 |

即时性 | 基于手机可移动性,广告信息及时有效到达。 |

精准性 | 实时捕捉用户信息形成用户画像,精准传播广告。 |

互动性 | 广告主与消费者互动交流,提升传播效果和用户体验。 |

资料来源:公开资料整理

移动广告主要是指基于无线通信技术,以手机、PSP、平板电脑等移动设备为载体访问移动应用或移动网页时显示图片、文字、视频或应用下载的广告形式,其广告展示的形式随着技术发展呈现多种样式,其中不仅包括图片、文字、插播广告、视频,还有html5、链接、重力感应广告等。因其具有精准性、及时性、互动性、整合性和可测性,在移动互联网快速发展的这个大环境下越来越受到重视。

相较传统广告而言,移动互联广告具有极大优势,除了与大众的信息接收模式足够匹配以外,依附于大数据而实现的精准投放也是广告主极为看重的一点,通过对用户数据的管理、挖掘和细化分析,将广告主和消费者的需求进行精确配对,把信息投放给目标用户,提高传播效率、转化率的同时,更节约了大量成本。

CPM、CPC、CPA为当前移动广告最主要的计费方式,广告主需综合广告投放目的、用户流量以及接入广告的产品吸引力等多方面因素选择适合自己的计费方式。

移动广告的主要计费方式

计费方式 | 具体方式 |

效果计费(CPA) | 每行动成本,即按照广告投放的实际效果进行计费,而不限广告投放量,例如顾客的订单、账号的注册等。 |

点击计费(CPC) | 每次点击付费广告,即广告每被点击一次,广告主所需付给开发者的费用。 |

展示计费(CPM) | 每千人成本,即广告以每展示一千次为单位进行计费,按广告浏览数进行收费。 |

资料来源:公开资料整理

二、移动广告规模分析

近些年来,随着全球移动设备的普及率及数量不断提升,全球移动广告的市场规模也一直处于快速发展阶段,2017年,全球移动广告市场规模超过800亿美元。据估计,未来几年,全球移动广告的增长速度会有所放缓,但市场规模仍将会大幅增长,到2018年,全球移动广告的市场规模将可能达到1000亿美元左右。移动互联网广告除了与互联网产业的发达程度相关,还与市场的人口规模和移动设备的渗透率紧密相关。在2018年,拉美地区和亚太地区智能手机渗透率将分别达到43.2%和34.9%,根据预测,拉美地区和亚太地区在2018年人口将分别达到8.9亿和40.7亿人次,对应智能手机使用人次将分别达到3.8亿和14.2亿人次,智能化的普及将大量贡献移动端流量。

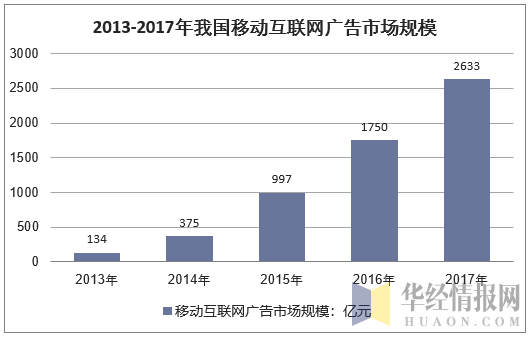

2017年我国移动网络广告的市场规模约为2633亿元(同比+51.34%)。移动广告占线上广告比例已达68%,并且将进一步提高。预计2019年移动广告规模达到5400亿,未来三年CAGR达到43%。随着手机网民重度使用习惯的形成,和未来服务场景不断丰富、移动数据量持续扩大,移动在线广告比重将进一步提高,移动平台正在逐步成为中国最主要的广告开支渠道。

资料来源:公开资料整理

随着线上流量红利的不断衰减,超级App开始吸引最大流量和时长,BAT稳居线上广告前三。腾讯拥有超级APP矩阵,占据了即时通讯、综合资讯、在线音乐、浏览器和应用据商店等细分赛道的领先地位。腾讯的广告收入占比在在线广告中的市从场份额将进一步提升,从2016年的9.3%提升到2019年的16.3%。

根据相关统计数据数据,中国互联网月活跃用户数量TOP10应用榜单较为稳定,腾讯系占据TOP10中的4席,头部APP门槛不断提高,BAT连续3年占据了TOP10月活App中的80-90%,各个垂直领域的入口基本也被BAT把持,中国互联网的广告资源在不断向头部集中。

2017年中国前十大月活规模app排行

序号 | App名称 | 月活跃用户规模:亿人 |

1 | 微信 | 8.94 |

2 | QQ | 6.35 |

3 | 支付宝 | 5.3 |

4 | 手机淘宝 | 5.27 |

5 | 爱奇艺 | 4.63 |

6 | 腾讯视频 | 4.58 |

7 | 手机百度 | 4.36 |

8 | 微博 | 3.81 |

9 | 优酷 | 3.74 |

10 | QQ浏览器 | 3.42 |

资料来源:公开资料整理

从广告主角度看,自2014年开始,广告主就已经开始对广告预算的分配进行了调整,加大了对移动互联网广告的投放力度。同时,细分市场的广告推广需求也在不断提升,进一步促进了我国移动广告行业的发展。除此之外,移动电商广告也迅速发展,将是未来移动广告的主力。

未来移动互联网广告业务,整合优质媒体资源将成为各移动广告平台竞相角逐的焦点。同时,移动广告业态逐渐清晰,同质竞争转向互补合作时代,商业模式不断规范和成熟,整体市场前景广阔。

三、移动广告行业发展的驱动因素分析

1、国家对广告行业的产业政策支持

《战略性新兴产业重点产品和服务指导目录》(2016版)将依托于互联网、移动智能终端等新兴媒体进行传播的广告等的设计开发制作也列入其中。国家发改委发布的《产业结构调整指导目录(2011本)》将“广告创意、广告策划、广告设计、广告制作”列为鼓励类,这是广告行业享受的第一次国家性鼓励性政策,随后,各地方也相继出台了强有力的产业政策支持文件。一系列的政策文件有利的促进了我国整个广告行业的发展。

2、移动网民规模的增加

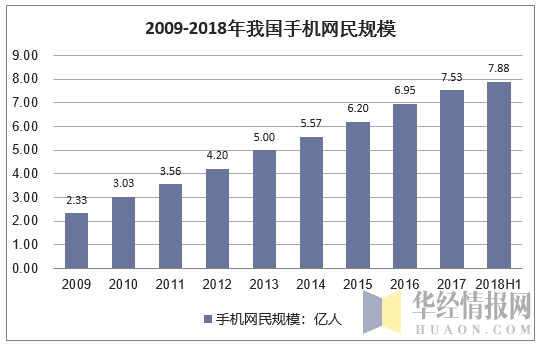

随着我国4G网络的规模化发展和智能移动终端的普及,手机多功能化、移动互联网化发展趋势愈加强烈,受益于移动互联网整体产业的快速发展和移动终端的更新迭代,网络流量贬值及移动网民规模扩大及使用时间的增长等有利因素,移动终端广告主对移动营销的认可度逐渐加强,陆续加大对移动端营销的投放。

根据统计数据,截至2018年6月,我国网民规模达8.02亿,其中手机网民为7.88亿,较去年同期增加3509万人,手机网民占比高达98.3%,较2015年同期增加9.3个百分点,增速逐渐放缓。

资料来源:华经产业研究院整理

3、广告投放需求的大量增长

随着改革开放以来,我国国民经济持续快速增长,人民的生活水平也有了极大的提升。随之,百姓对生活的品质要求也有了相应的提升。消费者对产品的信息获取提出了相对以往更高的需求,为了迎合消费者的需求以及进一步提升自身品牌知名度,企业也愿意增加广告投入预算,从而推动了我国广告行业的快速发展。

4、互联网技术日新月异的发展

日新月异的互联网技术为移动互联网广告行业提供了最基础也是最关键的发展支撑。当前,互联网经济正为世界经济发展带来各种可能,而伴随互联网技术的迭代更新,也催生出了各种衍生的互联网方面的新兴行业,如大数据库、VR数字媒体等。移动互联网广告有望借助互联网技术的发展得到进一步的快速推进。

相关报告:华经产业研究院发布的《2019-2025年中国移动广告行业未来发展趋势分析及投资规划建议研究报告》

相关报告:华经产业研究院发布的《2019-2025年中国移动广告行业未来发展趋势分析及投资规划建议研究报告》

本文采编:CY237