一、传媒行业经营现状

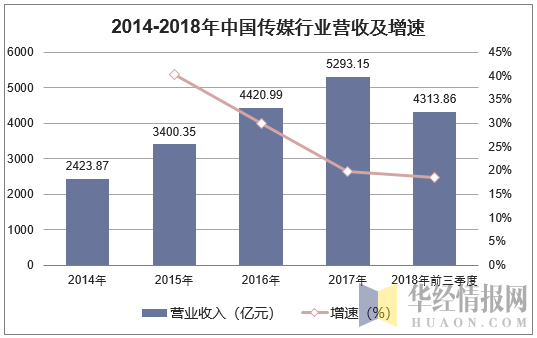

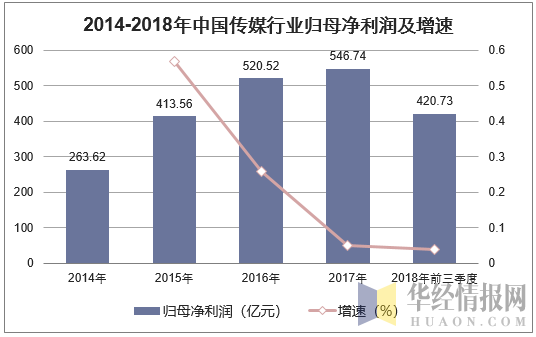

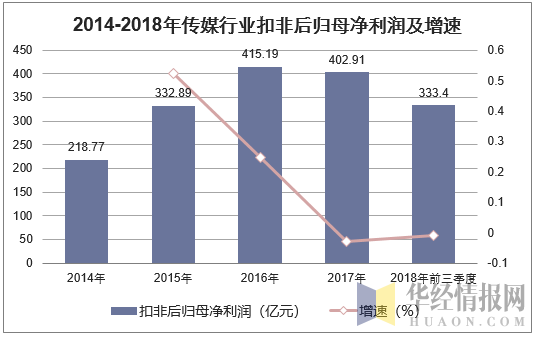

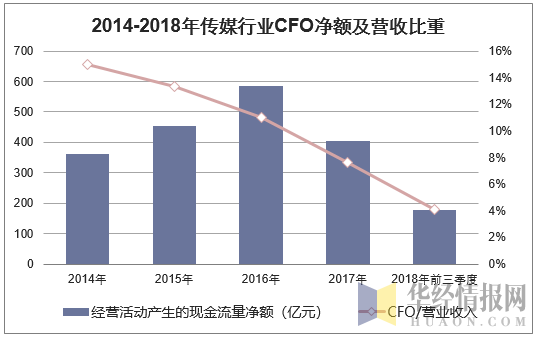

截至2018年三季度末,传媒行业共实现营业收入4313.86亿元,同比增长18.45%,比2017年19.73%的增速相当,但和2015-2016年超过30%的增速相比,略放缓。2018年前三季度传媒行业共实现归母净利润420.73亿元,同比增长3.95%。预计2018年全年净利增速将维持去年全年5%左右的低水平。而扣非后归属母公司净利润为333.40亿元,同比继续出现下降,减少0.90%。2018Q3经营性现金流净额占总营收比重为4.14%,这一指标在五年内逐年下滑。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国传媒行业发展趋势预测及投资战略咨询报告》

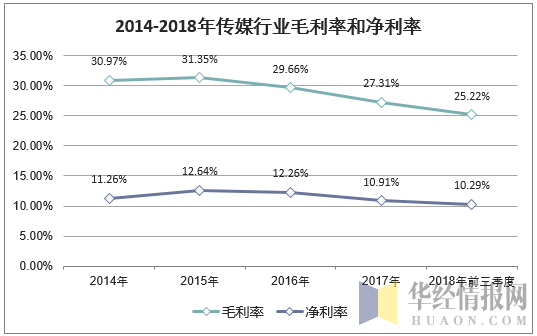

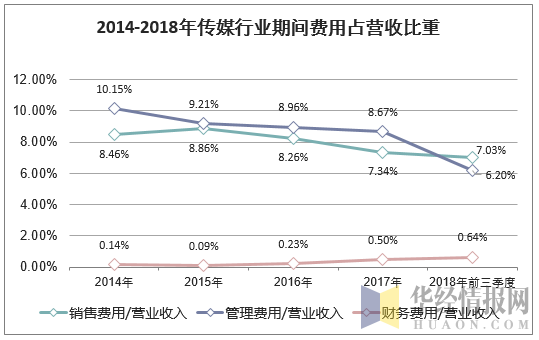

2018Q3传媒行业整体毛利率25.22%,比2017年下降209bp,净利率10.29%,比2017年减少62bp,预计今年整体毛利率和净利率均会有小幅下降。期间费用率来看,管理费用率下降了247bp,降幅明显,期间费用率前三季度较去年同期下降261bp。

数据来源:公开资料整理

数据来源:公开资料整理

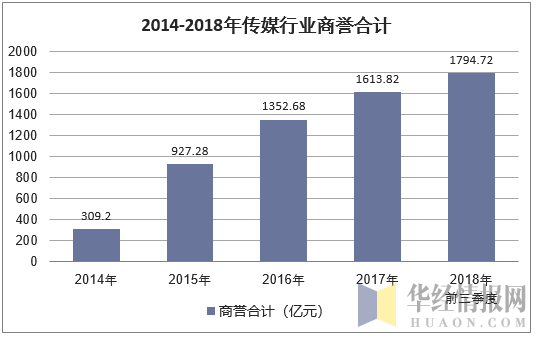

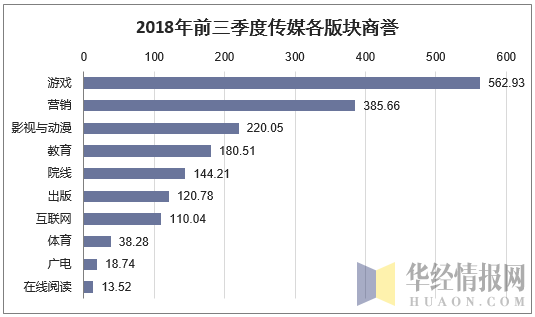

商誉占净资产比重最高的行业依次是体育、游戏、教育和营销,广电和出版板块占比最低。截至2018Q3,世纪华通、天神娱乐和金科文化商誉均超过60亿元,位居游戏板块前三位,华谊兄弟、奥飞娱乐以超过30亿的商誉位居影视和动漫板块前两位,但游戏和影视两大板块的商誉增速已比往年有了大幅降低。

数据来源:公开资料整理

数据来源:公开资料整理

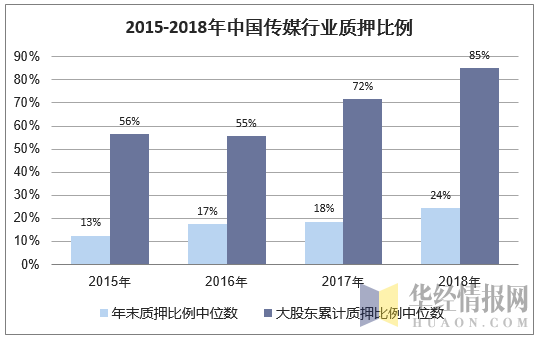

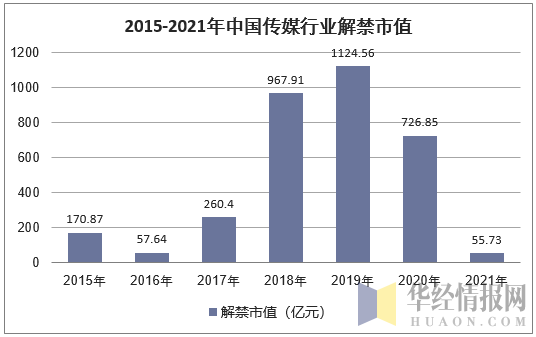

传媒行业质押比例逐年上升,截至2018年12月7日,行业质押比例中位数为24.28%,较2017年末提升5.9个百分点,而大股东累计质押比例上升更快,中位数达到84.71%,较2017年末提升13.11个百分点,同时一半的公司大股东累计质押比例超过84%,处于非常高的水平。近期股价连续下行引发质押风险爆发,在政策纾困支持下,暂时得到缓解,但流动性问题仍需要长期解决。此外2019年传媒行业将迎来一轮解禁高峰,根据我们统计,预计2019年传媒板块解禁的市值超过千亿,是近几年来最高水平,大量资金流通后或对板块造成一定冲击。

注:2018年数据截至2018.12.24

数据来源:公开资料整理

数据来源:公开资料整理

二、中国传媒行业细分市场回顾

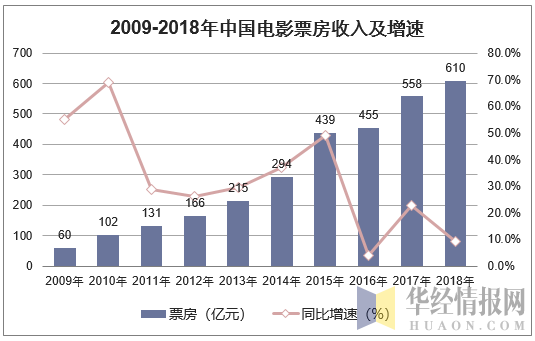

1、2018年国内电影市场票房累计609.76亿元(含服务费),同比增长9.06%,较2017年同期的增速放缓12.1个百分点;观影人次17.16亿人次,同比增长5.93%,较2017年同期增速减慢13.3个百分点;平均票价35.5元,同比增长3.0%。票房增长主要来自春节档和暑期档,其中春节档受益于强劲的观影需求和高质量影片供给,档期票房同比增长68.5%;暑期档票房138.0亿元,在2017年高基数下同比仍增长11.2%,《我不是药神》拿下超30亿票房和9.0的豆瓣高评分;而国庆档由于影片质量欠佳叠加票补减少,票房同比减少24.8%。影片质量全面提升,良好口碑拉动票房。2018年头部国产片和进口片质量较2017年全面提升。以豆瓣/猫眼评分衡量,票房越靠前的影片,评分提升幅度越高,其中前十国产片的加权平均评分增加0.82至7.16,升幅最大。2018年国产片和进口片票房前50影片的评分和首周票房占比呈现明显的负相关,这表明良好的口碑会驱使更多观众在上映一周后走进影院,从而拉动票房增长。随着中国电影工业的进步,影片质量有望继续提高,驱动中国票房市场进入靠优质内容驱动的良性阶段。

数据来源:公开资料整理

头部影片观影需求依然旺盛。2018年,票房前十影片累计贡献244亿票房,占总票房40.0%,为近五年新高,票房向头部大片聚集的趋势愈加明显。2018年共有6部影片票房超过20亿,较2017年全年增加3部,这表明观众对优质作品的需求依然旺盛。从目前定档的2019年片单来看,影片题材丰富,在需求催化下,有望涌现更多爆款。

2、2018年以来,广电总局多次发文强调规范电视剧和综艺节目题材内容,《巴清传》、《如懿传》等多部古装剧遭遇撤档或转网端播放。11月,广电总局发布《关于进一步加强广播电视和网络视听文艺节目管理的通知》,强调“网上与网下要坚持统筹管理、统一标准”。2019年初广电总局将出台网络视听内容管理新规,将采取先审后拍、先审后播的监管模式。此外,广电总局年内多次重申限制艺人薪酬占制作成本比例,并逐步落实惩戒措施。

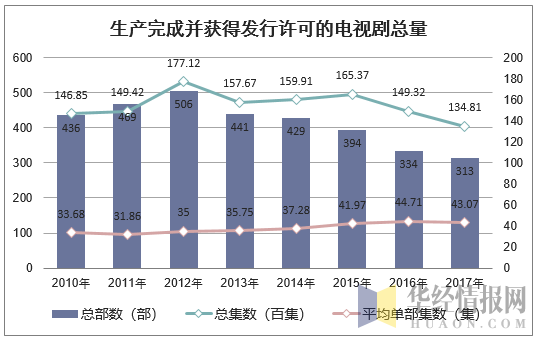

在内容高压监管、税收政策收紧等多种负面因素的冲击下,影视内容制作产业陷入低谷期。2018年下半年以来大量影视剧项目推进不及预期,行业开机数量锐减。电视剧制作备案数量也有所下滑,2018年7-10月共有362部电视剧备案,同比减少了13%。在剧集精品化趋势下,电视剧产量持续下降。近年来电视剧发行数量逐年降低,2017年共有313部电视剧取得发行许可证,较2012年降低38%。我们判断2018年电视剧产量也将继续减少。网络剧和网络电影也开始步入精品化发展阶段。2018年前三季度网络剧单剧播放量已超过7亿次,反映出网络剧体量、品质的日渐提升。

数据来源:国家广播电视总局,华经产业研究院整理

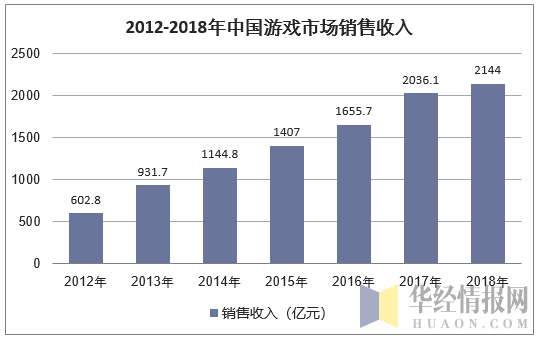

3、2018年,中国游戏市场实际销售收入2144亿元,其中移动游戏占比62.5%,实现收入1339.6亿元,同比增长15.4%,是游戏市场的主要构成和核心增长来源。2018年由于行业监管趋严、新游数量减少、游戏玩家渗透率基本触顶,行业步入中速增长阶段。

数据来源:华经产业研究院整理

由于版号审批持续暂停影响新游上线、老游2017年基数较高等影响,2018年全年手游市场维持中低增速,同比增长15.4%至1,339.6亿元,低于市场年初30%同比增长的预期。

三、中国传媒细分行业发展趋势

1、电影

预计2019年国内电影票房将保持稳中有升的态势,将增长至674亿元(含服务费),同比增长10.5%。票补对培养用户观影习惯起到了积极的作用,但也催生了一些非理性行为,不利于行业健康发展。

票补取消主要将影响价格敏感型消费者的观影需求。从总量来看,以票补现象较为普遍的2017年为例,我们测算两大票务平台全年的票补金额约为28.4亿元,以一张电影票原价35元、票补完9.9元计算,全市场票补直接撬动了39.6亿票房,占总票房7.5%。由此可见票补对票房增长的拉动能力。如果2019年全面取消票补,那么短期会对票房带来较显著的冲击。

2、电视剧

预计未来将延续11月发布的《关于进一步加强广播电视和网络视听文艺节目管理的通知》中的监管精神,继续加强对电视台、网络视听节目平台(包含在线视频平台和短视频平台等)的内容的把控。其中,网络视听监管新规或于2019年落地,网端内容审核标准向台端统一、“网上网下一把尺子”成为基本原则。严格监管虽然有利于行业秩序的规范,提高行业门槛,但也可能对视频平台未来的内容创新带来更大约束,并增加了平台的内容监管风险。

成本更为可控、运营和财务风险共担的深度协作模式,有望逐渐成为内容制作模式的主流。对于制作方而言,版权剧自主销售的经营模式虽然能够最大化利润率,但是其带来的经营风险和现金流压力在2018年的行业动荡中尤其突出。对于渠道方而言,高价采买大量剧集内容也将加重其财务负担。在此背景下,包括版权剧预售(在开机前确定主要买方,获得一定比例的预售款)、渠道方向制作方定制内容的产业链上下游协作的内容制作模式愈发常见。我们认为,产业链深度协作的制作模式,对于制作方而言虽然可能损失了一定的利润空间,但是可以有效降低其销售风险、播出风险和财务风险。定制剧模式下的快速回款也将减轻制作方的现金流压力,进而有助于其产能的提升。

3、游戏

2014年以来,由于移动互联网渗透率已经较高,移动游戏行业用户规模增速下降至30%,ARPU值提升成为增长的主要驱动力。2017年,我国手游用户达6.05亿人,同比增长9.2%,年ARPU值为221元,同比增长5.6%。2019年手游市场规模的主要增长来自于ARPU值的稳步提升和用户规模的小幅增长。预计2019年手游用户规模为6.26亿人,年ARPU为250元,对应手游市场规模1565.4亿元,同比增长16.9%,增速高于2018年。

2018年12月29日,国家新闻出版广电总局公示了2018年12月国产网络游戏审批信息,意味着版号审核恢复了常规化,体现了主管部门积极管理、规范管理的决心,释放了积极信号。中长期来看,网络游戏仍存在原创能力不足、文化内涵缺失、价值导向偏差、社会责任落实不到位等问题。我们认为未来监管将围绕这些问题,不断校正方向,保证行业健康、有序、高质量发展。

4、出版

在全民阅读倡导下,我国加大了公共图书馆的普及、财政扶持全民阅读、鼓励支持发展阅读推广组织、开展全民阅读专项活动,提升了国民阅读热情,根据中国新闻出版研究院《第十四次全国国民阅读调查报告》,2017年我国国民人均图书阅读量为7.78本,与2009年的3.9本有明显进步,2009-2017年CAGR为9.0%。但是与欧美日等发达国家比较,我国人均阅读量仍具备较大提升空间。

文艺类、少儿类图书有望成为图书市场中长期保持增长的动力来源。爆款文学作品仍是优质IP的主要来源,自1H18起,多本传记类书籍销量持续提升,《梁家河》获得市场广泛好评,预计2019年这一趋势仍将持续,传记类图书增速可能进一步加快。文学、艺术类图书1H18码洋增速放缓,但随着6月以来出版的《你坏》、《云边有个小卖部》等多部文艺类作品先后进入月度畅销榜前十,2019年文艺类图书有望出现改善。少儿类图书方面,1-9月全部少儿类图书码洋占比达到25.04%,较2017年末的24.63%提升0.41个百分点。随着80/90后家长对孩子教育的重视程度提升、消费意愿增长,儿童自主消费能力提升,未来少儿图书市场占整体图书零售市场的比重有望迎来进一步提升。对标美国,2017年美国少儿图书销售比重达36.47%,我国还有超过10%的潜在市场增长空间,这也足以说明少儿图书仍是极具增长潜力的图书品类。

四、新媒体时代下的传媒发展趋势

新媒体是指以计算机体系为基础的社会信息传播结构,如大数据结构、云计算、云空间、人工智能技术等,均是新媒体的体现。新媒体时代的到来,已然成为促进社会传媒产业拓展的中坚力量。

1、“社区化”服务

新媒体的产生使人们的生活更加便捷,也增加了社会多样产业之间的关联。无论是购物、学习、工作,还是娱乐,都可以通过新媒体实现,人们对社会的了解逐步从单个层面的信息探索向着关联性探索的趋向转变。新媒体为了满足大众群体的信息应用需求,将逐步形成“社区式”的信息互动结构。

2、数字化体系

“互联网+”时代的到来,成功利用数字媒体技术提升了社会信息沟通传输的质量,促进传媒技术手段的全面化变革。比如,微博、微信、新闻客户端、网页等传媒信息沟通方法,均是以新媒体为基础,进行数字化信息沟通与实践的体现。

3、产业化发展

新媒体时代的到来,拓展了原有的信息传输产业。一方面,新媒体时代的到来,进一步优化了电视、广播等传统媒体产业的实践技术,增加了信息传输的稳定性和时效性。另一方面,以新媒体为基础的手机客户端、网络直播、自媒体等信息传输体系的发展,进一步丰满了传媒产业的羽翼,其实践结构也将由产业单一层面的开发向着信息收集、整合、发布三方面协调的规范操作体系拓展。由此,新媒体时代下,传媒产业逐步形成了结构化发展趋向。

本文采编:CY306