一、第三方支付行业概述

第三方支付,是指具备一定实力和信誉保障的独立机构,采用与各大银行签约的方式,通过与银行支付结算系统接口对接而促成交易双方进行交易的网络支付模式。与传统交易模式不同,第三方支付介入卖家与买家之间,充当消费者与卖方的中转平台,从而很好地解决了买方与卖方间先发货与先付款的矛盾,基本消除了因为不信任而在消费过程中产生的问题。

现存的第三方支付平台,除众所周知的支付宝、腾讯金融之外,还有联动支付、随行付、首信易支付、快钱、易宝支付、Lianlian Pay、苏宁支付等多家支付平台,各平台类型主要包括提供综合类金融服务的腾讯金融和支付宝等,提供银行卡收单服务的拉卡拉和银联支付等,以及提供预付卡服务的资和信等。

第三方支付最初作用原理类似于支付托管行为:买家在相应的网络平台上选中自己想要购买的商品,下单后将钱款转至第三方支付平台。第三方支付平台收到货款后通知卖方发货,买方收货后检查无误、确认收货后,第三方支付平台再将钱款转给卖方。当然,随着智能手机的普及与第三方支付应用场景的拓宽,它也渐渐应用于线上红包、用户与用户间的转账,甚至储蓄、贷款等多种业务。

这种流程也展示出了第三方支付的盈利方式,在通过第三方支付进行的消费行为中收取一定的费用,这类费用可能向卖方收取;同时也可以将买方暂存于第三方支付平台的钱款存入银行,从而获取客观的利息;另外,第三方支付平台亦可利用其流量入口插入广告,从而获取广告收入;现阶段一些第三方支付平台也可以通过代理出售一些金融产品,获取一定的收益。为了规范行业竞争、加强监管、降低风险,近年来政府积极出台相关政策。

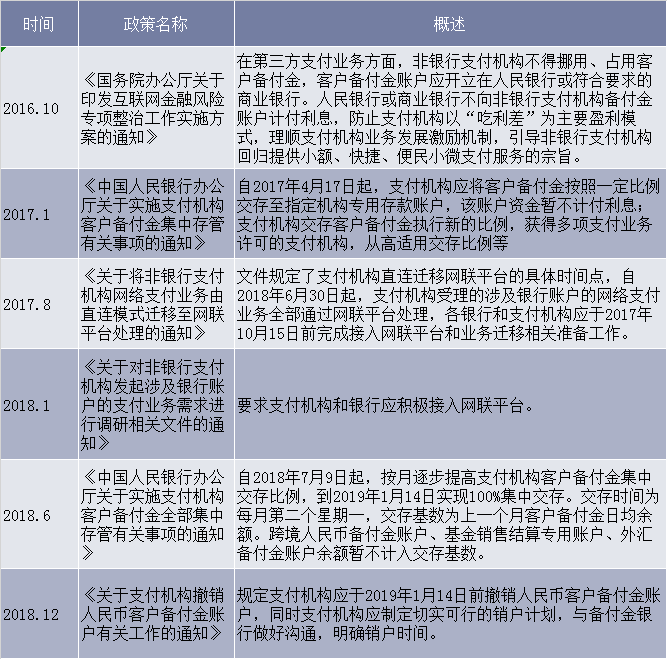

第三方支付相关政策

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国第三方移动支付行业市场深度调查及发展前景研究预测报告》

二、第三方移动支付行业现状

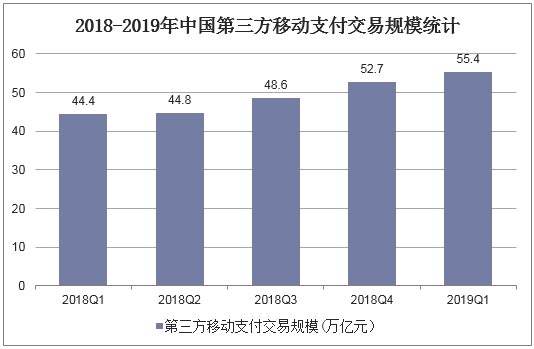

目前我国第三方移动支付规模庞大且增速较快,2019年一季度我国第三方支付交易规模为55.4万亿元,同比增长24.7%。

2018-2019年中国第三方移动支付交易规模统计

资料来源:公开资料整理

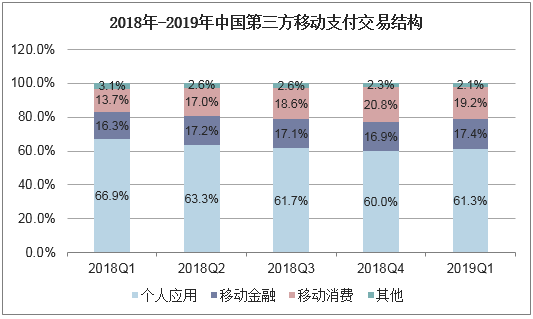

从第三方移动支付交易结构来看,个人应用领域有逐渐下滑的趋势,2019年一季度由于过年发红包的影响,个人应用有所上涨,2019年一季度个人应用领域环比上涨1.3个百分点,同比下降5.6个百分点。移动支付领域和移动金融有逐渐扩大的趋势,2019年一季度移动支付占比环比上涨0.5个百分点,同比上涨1.1个百分点;移动消费环比下降1.6个百分点,同比上涨5.5个百分点。

2018年-2019年中国第三方移动支付交易结构

资料来源:公开资料整理

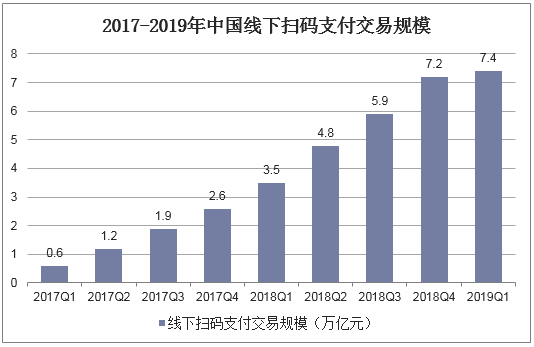

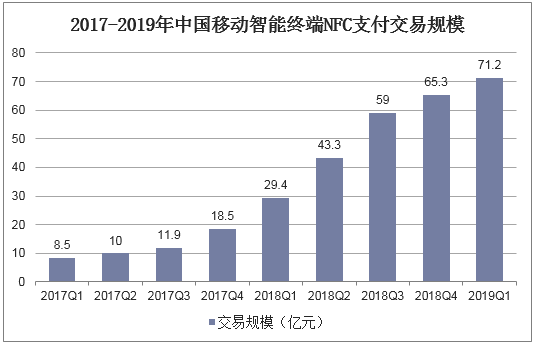

我国线下第三方移动支付发展极快,但增速有所下降。我国线下扫码支付交易规模从2017年一季度的0.6万亿元增长至2019年一季度的7.4万亿元,2019年一季度线下扫码支付交易规模环比增长2.8%,同比增长111.4%。NFC支付和扫码支付相似,增速逐渐下滑,2019年一季度动智能终端NFC支付交易规模为71.2亿元,环比增长9%,同比增长142.2%。

2017-2019年中国线下扫码支付交易规模

资料来源:公开资料整理

2017-2019年中国移动智能终端NFC支付交易规模

资料来源:公开资料整理

三、第三方移动支付行业竞争格局

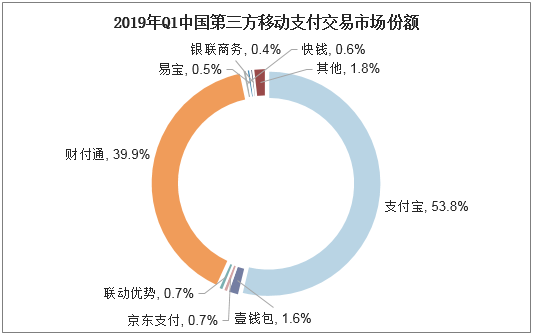

目前第三方移动支付行业依然维持着两强争霸的竞争格局,2019年一季度支付宝和财付通合计占据了93.7%的市场份额,其中支付宝占据53.8%的市场份额,财付通占据39.9%的市场份额。

2019年Q1中国第三方移动支付交易市场份额

资料来源:公开资料整理

四、第三方移动支付行业发展趋势

1、准入门槛升高、盈利方式变少

鉴于对第三方支付安全性的考虑,一方面,央行已经注销32张包括资和信、通联商务等不合格公司的牌照,提高了第三方支付平台企业进入市场的门槛。另一方面,央行发布通知,自2018下半年起,逐步提高沉淀资金集中交存比例,至2019年要求全部沉淀资金集中交存。准入门槛提高,沉淀资金只能存入银行获息,这加大了较大第三方支付平台的获利压力,更是让较小的支付平台难以承受。要解决获得利润困难的问题,大平台需要积极加大创新力度,增加获利渠道,开拓新的市场;较小的支付企业则要开发特色业务,利用自身优势获得存身之地。

2、市场竞争格局得到重塑

网联监管新规的实施将重塑第三方支付市场竞争格局。一方面,直连银行模式下,支付宝、财付通等大型支付机构所拥有的备付金规模优势以及由此产生的极差费率优势,在网联监管新规面前将消失殆尽,寡头优势地位将被削弱,第三方支付行业中所有支付机构丧失了与银行的议价能力、对接能力,各类支付机构将统一连接网联平台,按照公平的费率和业务标准展开市场竞争,这将为各类支付机构的公平竞争创造条件。

另一方面,在直连银行模式下,第三方支付机构借助内部虚拟账户,绕开银行和银联的清算系统,在机构内部对不同客户账户进行轧差、清算,客户资料、交易信息、资金流向等交易数据隐匿于各个支付机构内部,各个支付机构之间技术不兼容、系统不互联、数据不互通,整个第三支付市场严重碎片化。支付宝、财付通凭借庞大的商业生态圈沉淀了海量的客户交易数据,成为了事实上的“数据寡头”。网联平台的建立将颠覆大型支付机构的“数据寡头”地位,按照“共建、共有、共享”原则建设的网联平台将成为支付市场的“数据中心”,所有交易清算行为将围绕网联平台进行,交易数据将变为行业公共资源,借助网联平台的技术和数据支持,中小第三方支付机构的产品开发、风险控制能力等将得到提升,为与大型支付机构同台竞技提供了可能。