一、动力电池回收行业概况

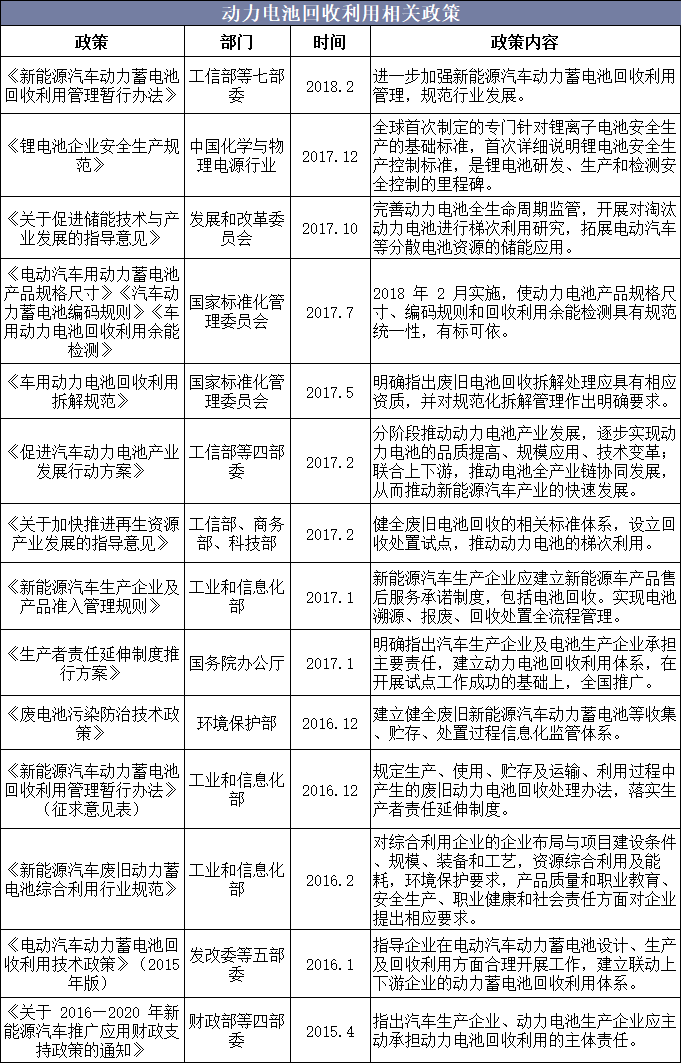

中国动力电池回收在产业、市场和政策方面已经呈现了广阔的发展空间。从动力电池再生利用的布局主体上看,资源、材料、电池、新能源汽车等动力电池产业链上下游相关企业,均在积极开展电池再生利用的布局,中国基本形成了动力电池系、锂电池系、第三方机构三足鼎立的雏形,龙头骨干企业和一些新兴企业正在加速发展。在商业模式上,基本形成先梯次利用后再生利用,以电池材料厂为核心构建包括整车厂、电池厂在内的生态合作圈,尽可能提高资源利用率。

在政策上,中国动力电池的标准体系正在不断完善,仅2017年就出台了电池规格尺寸、编码制度和拆解规范等相关国家标准,2018年七部委联合发布了《新能源汽车动力蓄电池回收利用管理暂行办法》,为动力电池的梯次利用提供了有力支撑。随着一系列制度的实施及技术的进步,动力电池梯次利用及回收处理将得到爆发式的发展。

动力电池回收利用相关政策

资料来源:公开资料整理

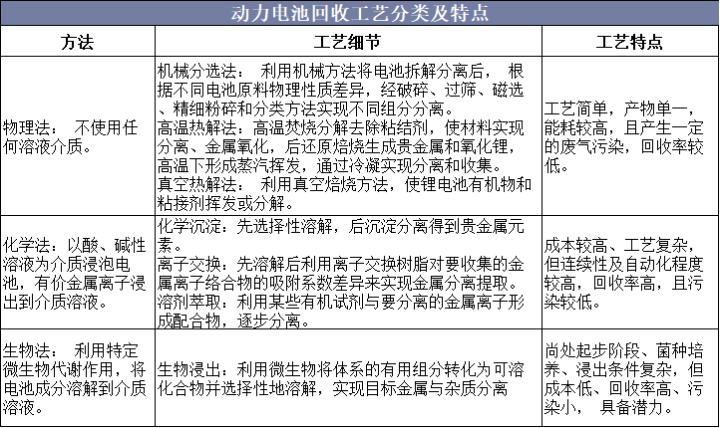

动力电池的回收过程大致可分为“预处理-材料回收-筛选制备”三个步骤。预处理阶段主要对电池进行放电、拆解、粉碎、分选等,分离出电池的金属外壳、电极材料;材料回收阶段是动力电池再生利用的关键环节,主要通过溶解、萃取、沉淀、电解等多种方式以单质、化合物或混合物的形式分类回收各种有价材料,一般包括物理回收、化学回收和生物回收三大方法,其中化学回收主要以湿法回收技术为主;回收有价材料后,需要通过添加化学物质调整溶液中的材料比例,制备出锂离子电池正负极材料。

动力电池回收工艺分类及特点

资料来源:公开资料整理

二、中国动力电池行业发展现状分析

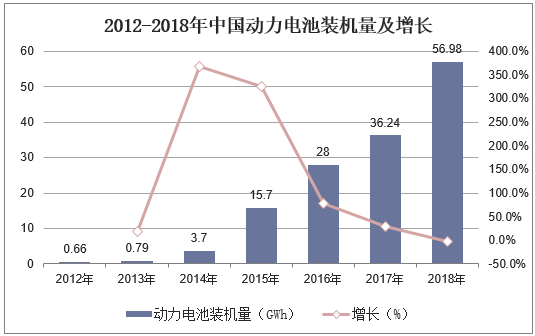

新能源车产销的快速增长带动动力电池装机量表现强劲。据统计,2018年全国新能源汽车动力电池装机总量约56.98GWh,同比大幅增长56%。预计随着新能源车产销的快速增长,到2020年国内新能源汽车动力电池装机总量有望达到123GWh。

2012-2018年中国动力电池装机量及增长

资料来源:公开资料整理

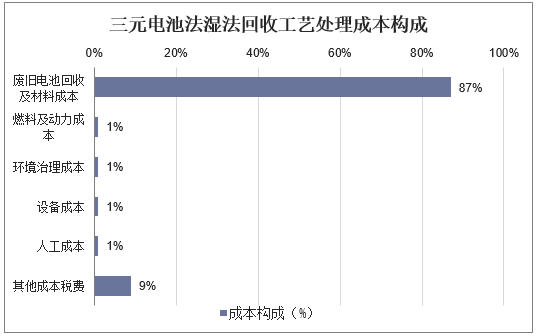

三元电池中高价值金属含量较高,采用湿法回收工艺对有价材料的回收效率较高,收益明显。采用湿法回收工艺回收每吨三元电池的平均收益超过17000元,而处理成本约15000元,因此湿法回收工艺回收每吨三元电池可获得收益约3000元。

三元电池法湿法回收工艺处理成本构成

资料来源:公开资料整理

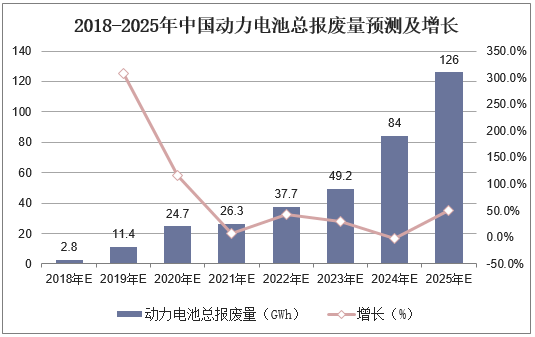

磷酸铁锂电池报废期5年,三元锂电池报废期6年。磷酸铁锂电池残值量70%。预计2018年将为动力电池回收元年,2019年开始动力电池将进入规模性报废期,预计到2020年动力电池报废装机量将达到24.7GWh。至2025年,动力电池报废量有望达到126GWh,将是2020年报废规模的超过5倍。

2018-2025年中国动力电池总报废量预测及增长

资料来源:公开资料整理

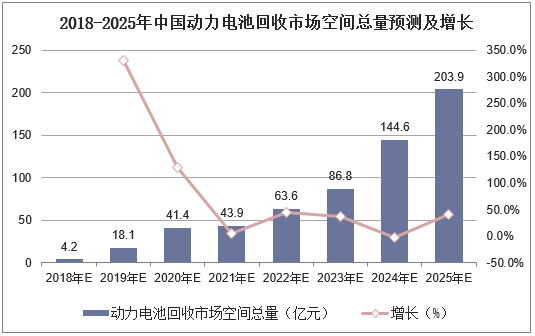

2018-2025年预计合计可用磷酸铁锂梯次电池容量58GWh。梯次利用电池回购价格约为新电池的30%,2018年磷酸铁锂电池组价格在1.1-1.2元/Wh左右,计算梯次利用电池回购价格在0.33-0.36元/Wh左右,考虑车企补贴退坡及电池行业产能释放,动力电池存在降价趋势,梯次利用电池回购价格亦有望相应下降。假设回购价格每年下降5%,2018-2020年梯次利用市场空间共计47亿元,到2025年累计市场空间将达到171亿元。

2018-2025年中国动力电池回收市场空间总量预测及增长

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国动力电池回收行业未来发展趋势分析及投资规划建议研究报告》

三、中国动力电池回收行业竞争格局分析

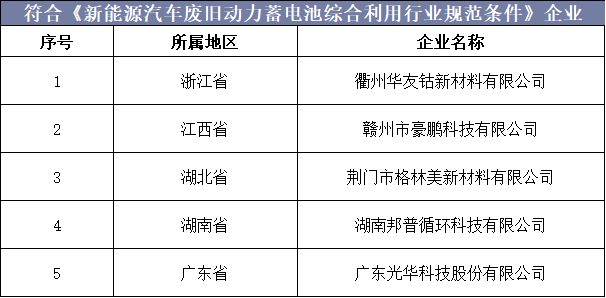

回收网络不完善。国内电池回收主要由众多中小回收公司组成,这些公司大多缺乏资质,工艺设备落后、回收成本低廉,难以保证资源回收效率,在回收过程中会产生大量废液、废渣等污染物,造成对环境的二次污染。专业回收公司技术先进、工艺规范,但在中国数量较少,产能恐无法满足全部动力电池回收的需要。工信部发布的第一批符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单仅有5家,显示动力电池回收行业仍需进一步规范。

符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业

资料来源:公开资料整理

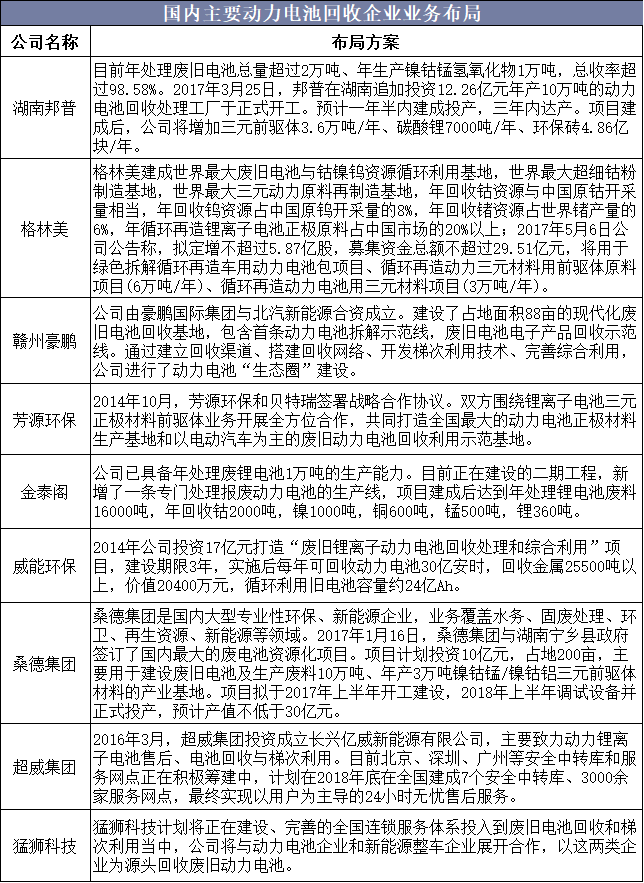

从国内政策导向及发达国家回收模式看,生产者责任延伸制度逐渐成为电池回收的指导原则,新能源汽车整车生产商链接终端消费者信息,是动力电池回收重要的责任主体。但该类厂商暂无足够的网络建设能力,需要产业链上的第三方回收企业、电池生产及材料企业等共同合作。目前国内主要参与电池回收的正规厂商多为第三方回收企业,且同车企合作开拓回收渠道,通过与汽车厂商合作,电池能够迅速返回回收工厂,预计未来产业链上下游战略联盟与合作将更加深入。

国内主要动力电池回收企业业务布局

资料来源:公开资料整理

四、中国动力电池回收行业发展建议分析

1、落实生产者责任延伸制度

七部委印发的《新能源汽车动力蓄电池回收利用管理暂行办法》(工信部联节[2018]43号)指出,新能源汽车生产企业、电池生产企业、报废汽车回收拆解企业均应开展对动力电池回收利用的工作。新能源汽车生产企业应主动承担回收方面主体责任,报废汽车回收拆解企业应承担电池拆解方面的主要责任,其他相关企业在电池使用和回收处置过程中也应履行相应

责任,共同保障动力电池的有效利用和环保处置。

2、政府引导与市场相结合

政府引导鼓励电池生产企业、汽车生产企业、报废汽车回收拆解企业与综合利用企业等,构建多种形式的生态合作关系,共同建设、使用废旧动力电池回收渠道。鼓励拆解处理企业与电池生产企业合作,携手开展动力电池回收处置的科学技术研究,引导产学研一

体化协作,推动动力电池回收利用模式创新。鼓励汽车生产企业与报废汽车回收拆解企业建立深度合作关系,共享动力电池拆解和贮存技术、连通报废汽车回收网点以及报废汽车回收等信息。

在政府鼓励和引导下,实现政策与市场有机结合,以企业为主体,推动废旧动力电池处理行业实现专业化和产业化。

3、设立废旧动力电池回收处理基金

政府在发挥各相关部门监管职能的同时,加强市场与陆续出台的新能源汽车及动力电池回收等相关政策的衔接,在研究财税、环保、科技等支持政策的基础上,加快推进废旧动力电池回收处理基金的设立。该基金的设立,一方面能鼓励企业积极研发更环保的动力电池,进而加快转变经济发展方式,促进可持续发展体制机制的形成。另一方面,激发鼓励企业对废旧电池回收处理技术的研究,加快废旧动力电池回收处理向专业化、规模化、产业化发展,同时提升行业技术及装备水平,推动淘汰落后废旧动力电池回收处理企业,进而达到环境保护和资源再利用的目的。

废弃产品回收处理基金制度在中国已经发展成熟。例如2011年施行的《废弃电器电子产品回收处理管理条例》,建立了基于生产者责任延伸原则的废弃电器电子产品处理基金制度。该制度的实施,有力地促进了中国废家电处理产业的快速发展,显著提高了管理水平及资源和环境效益,为废旧动力电池回收处理行业起到了良好的标杆示范作用。